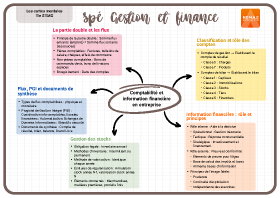

Un PGI (progiciel de gestion intégré) est un logiciel qui coordonne l’ensemble des informations du SIC (système d’information comptable) destiné à organiser et contrôler la production d’informations comptables, fiscales, financières et sociales.

Le PGI :

- Permet l’automatisation des traitements grâce à la dématérialisation des documents (fichiers numériques remplacent les documents papier).

- Facilite l’échange de données informatisées (EDI) avec les partenaires par les télédéclarations auprès de l’administration fiscale.

Le PGI a des objectifs à atteindre pour assurer la sécurité du système :

- Disponibilité des données (datacenter, sauvegarde) ;

- Intégrité des données (contrôle des utilisateurs) ;

- Confidentialité des données (cryptage (https), code d’accès) ;

- Traçabilité des données (code d’accès individuels).

A travers les documents comptables il apporte des réponses à une variété :

- De besoins d’informations sur l’entreprise : les documents de synthèse;

- Compte de résultat renseigne sur l’activité de l’entreprise : achats, ventes, salaires …

- Bilan renseigne sur le patrimoine de l’entreprise : biens, créances, dettes, disponibilités.

- D’informations intermédiaires : balance (renseigne sur la composition des postes des documents de synthèse : liste des comptes, totaux, soldes).

- D’information de détail sur les partenaires ou événements : grand livre (renseigne sur le détail de chaque nature de compte : détail des achats, des créances).