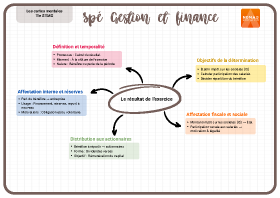

À la clôture de l’exercice, le résultat est déterminé afin d’établir :

- le montant de l’impôt sur les sociétés.

- la participation versée aux salariés.

- la répartition :

- du bénéfice à répartir aux actionnaires (dividende).

- à l’entreprise (par obligation et/ou volontairement).