Introduction

Les impôts directs constituent un enjeu central de la gestion fiscale de l'entreprise, car ils portent directement sur le résultat ou sur la situation personnelle du dirigeant selon la forme juridique retenue. Contrairement à la TVA, impôt indirect collecté pour le compte de l'État, les impôts directs représentent une charge définitive pour l'entreprise ou pour l'exploitant. Leur traitement mobilise des compétences fiscales avancées, une maîtrise rigoureuse des règles de détermination du résultat fiscal, ainsi qu'une organisation fiable des procédures de déclaration, de paiement et de contrôle.

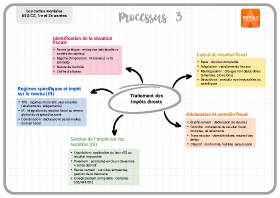

Le processus P3.3 vise à assurer la conformité fiscale de l'entreprise, la fiabilité des montants déclarés, la correcte traduction comptable des impôts directs et la sécurisation des relations avec l'administration fiscale.

1. Caractérisation de la situation fiscale de l'entreprise

La première étape du traitement des impôts directs consiste à caractériser précisément la situation fiscale de l'entreprise. Cette caractérisation dépend de plusieurs paramètres structurants :

- La forme juridique

- Le régime d'imposition

- La nature de l'activité exercée

- Le chiffre d'affaires réalisé

Une entreprise individuelle ou une société de personnes est, en principe, soumise à l'impôt sur le revenu (IR), les bénéfices étant imposés directement au nom de l'exploitant ou des associés. À l'inverse, les sociétés de capitaux sont soumises à l'impôt sur les sociétés (IS), l'impôt portant sur le résultat propre de la société. Cette analyse conditionne l'ensemble des traitements fiscaux ultérieurs, tant pour la détermination du résultat fiscal que pour les modalités déclaratives et comptables.

2. Détermination du résultat fiscal (BIC ou IS)

Le résultat fiscal constitue la base de calcul des impôts directs. Il est déterminé à partir du résultat comptable, issu du compte de résultat, auquel sont appliqués des retraitements fiscaux destinés à neutraliser les divergences entre règles comptables et règles fiscales.

Ces retraitements prennent la forme de :

- Réintégrations fiscales : Lorsque certaines charges comptabilisées ne sont pas fiscalement déductibles (amendes, pénalités, certaines provisions).

- Déductions fiscales : Lorsque certains produits comptabilisés ne sont pas imposables ou bénéficient d'un régime spécifique.

Par exemple, une amende de 1 000 € comptabilisée en charge doit être réintégrée fiscalement, augmentant ainsi le résultat fiscal par rapport au résultat comptable. À l'inverse, un produit exonéré doit être déduit du résultat fiscal. La détermination du résultat fiscal repose sur une analyse rigoureuse du dossier de révision, des écritures d'inventaire et de la réglementation fiscale applicable.

3. Établissement, contrôle et transmission de la déclaration du résultat

Une fois le résultat fiscal déterminé, l'entreprise établit la déclaration de résultat correspondante. Pour les entreprises soumises à l'IS, il s'agit notamment de la liasse fiscale comprenant la déclaration 2065 et ses annexes. Pour les entreprises relevant de l'IR, la déclaration dépend de la catégorie de revenus (BIC, BNC).

Avant transmission, la déclaration fait l'objet de contrôles approfondis portant sur la cohérence entre le résultat fiscal déclaré, les comptes annuels et les retraitements opérés. Ces contrôles participent au dispositif de contrôle interne fiscal et permettent de limiter les risques de redressement. La transmission de la déclaration s'effectue par voie dématérialisée, dans le respect strict des délais légaux.

4. Liquidation et recouvrement de l'impôt sur les sociétés

La liquidation de l'impôt sur les sociétés consiste à appliquer le taux d'IS en vigueur au résultat fiscal imposable. L'IS peut faire l'objet d'acomptes versés en cours d'exercice, puis d'une liquidation définitive lors du dépôt de la déclaration de résultat. Le recouvrement de l'IS repose sur le paiement de ces acomptes et du solde éventuel. Le suivi de ces échéances constitue un enjeu majeur de trésorerie et nécessite une coordination étroite entre la fonction comptable et la gestion financière.

5. Enregistrement des opérations relatives à l'impôt sur les sociétés (IS)

Le traitement comptable de l'IS traduit l'obligation fiscale dans les comptes de l'entreprise. Lors de la constatation de la charge d'IS, l'écriture suivante est enregistrée :

- Débit du compte 695 - Impôt sur les bénéfices.

- Crédit du compte 444 - État - Impôt sur les bénéfices.

Le paiement de l'IS donne lieu à l'écriture suivante :

- Débit du compte 444 - État - Impôt sur les bénéfices.

- Crédit du compte 512 – Banque.

Ces écritures garantissent la traçabilité des flux fiscaux et la cohérence entre comptabilité et fiscalité.

6. Traitement particulier du régime d'imposition des très petites entreprises

Les très petites entreprises (TPE) peuvent bénéficier de régimes fiscaux spécifiques, tels que le régime micro-BIC ou le régime réel simplifié. Ces régimes reposent sur des modalités particulières de détermination du résultat fiscal, souvent fondées sur des abattements forfaitaires ou des obligations déclaratives allégées. Le traitement de ces régimes exige une parfaite maîtrise des seuils, des options fiscales et des conséquences en matière de charges sociales et fiscales. Le rôle du professionnel comptable consiste à sécuriser ces choix et à en mesurer les impacts à moyen terme.

7. Participation au calcul de l'impôt sur le revenu (IR)

Dans les entreprises relevant de l'IR, le résultat fiscal est intégré au revenu global du foyer fiscal du dirigeant ou des associés. La participation au calcul de l'IR implique la transmission d'informations fiables relatives aux bénéfices réalisés, aux charges déductibles et aux éventuels dispositifs fiscaux spécifiques. Cette mission nécessite une coordination étroite avec les déclarations personnelles du dirigeant et participe à la qualité du conseil fiscal rendu.

8. Contribution à l'évolution des procédures de traitement et de contrôle des impôts directs

Enfin, le traitement des impôts directs s'inscrit dans une logique d'amélioration continue des procédures internes. L'analyse des pratiques fiscales permet d'identifier des risques, d'optimiser les circuits d'information et de renforcer le contrôle interne fiscal. Cette contribution vise à sécuriser durablement la conformité fiscale de l'entreprise et à améliorer la fiabilité de l'information produite.

Conclusion

Le traitement des impôts directs constitue un processus fiscal complexe et structurant, mobilisant des compétences techniques élevées et une organisation rigoureuse. La maîtrise de ce processus garantit la conformité réglementaire, la fiabilité des comptes et la sécurisation des relations avec l'administration fiscale.