Introduction

La taxe sur la valeur ajoutée (TVA) est un impôt indirect majeur en France. L'entreprise agit comme un collecteur légal pour l'État, ce qui implique une responsabilité fiscale et comptable.

Le traitement de la TVA requiert la coordination des règles juridiques, des normes comptables et des procédures déclaratives. Les erreurs peuvent entraîner des sanctions, des rappels de droits ou des pénalités, justifiant des contrôles internes stricts et une veille fiscale constante.

1. Préparation de la déclaration de TVA

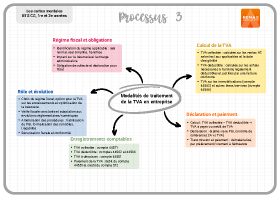

A. Identification du régime de TVA applicable

La première étape consiste à identifier le régime fiscal de l'entreprise, basé sur son chiffre d'affaires et la nature de son activité :

- Régime réel normal : déclaration mensuelle (CA3).

- Régime réel simplifié : acomptes semestriels + déclaration annuelle (CA12).

- Franchise en base de TVA : pas de déclaration ni de collecte.

Le choix du régime a un impact stratégique sur la trésorerie, la charge administrative et la récupération de la TVA déductible.

B. Détermination de la TVA collectée

La TVA collectée est la taxe facturée aux clients sur les opérations imposables. Elle est calculée à partir :

- Des factures de ventes.

- Des taux applicables (20 %, 10 %, 5,5 %, 2,1 %).

- De la date d'exigibilité (livraison ou encaissement).

Exemple

Vente de marchandises HT : 10 000 € ; TVA à 20 % : 2 000 € → TVA collectée = 2 000 €

C. Détermination de la TVA déductible

La TVA déductible est celle supportée par l'entreprise sur ses achats, à condition que :

- L'opération soit nécessaire à l'activité.

- La TVA soit légalement déductible.

- L'entreprise dispose d'une facture conforme.

Elle se distingue en :

- TVA déductible sur immobilisations (compte 44 562).

- TVA déductible sur autres biens et services (compte 44 566).

D. Calcul de la TVA à décaisser ou du crédit de TVA

TVA à payer = TVA collectée - TVA déductible

Si le solde est négatif → crédit de TVA, reportable ou remboursable sous conditions.

2. Établissement, contrôle et transmission de la déclaration de TVA

A. Établissement de la déclaration

La déclaration est établie à partir des balances comptables, des journaux et des états de TVA générés par le PGI. Elle inclut :

- Le chiffre d'affaires taxable.

- La TVA collectée par taux.

- La TVA déductible.

- Le montant à payer ou le crédit.

B. Contrôle de cohérence

Avant transmission, des contrôles sont essentiels :

- Cohérence entre chiffre d'affaires et TVA collectée.

- Concordance entre balances et déclaration.

- Justification des écarts ou variations significatifs.

Ces contrôles relèvent du contrôle interne fiscal.

C. Transmission et paiement

La déclaration est transmise par voie dématérialisée via l'espace professionnel des impôts. Le paiement s'effectue par prélèvement ou virement à l'échéance légale.

3. Enregistrements comptables de la déclaration de TVA

A. Comptabilisation de la TVA collectée et déductible

Les écritures sont généralement enregistrées au fil des opérations :

- TVA collectée : compte 44 571.

- TVA déductible sur immobilisations : compte 44 562.

- TVA déductible sur autres biens et services : compte 44 566.

B. Enregistrement de la TVA à décaisser

Exemple

TVA collectée : 5 000 €

TVA déductible : 3 800 €

TVA à payer : 1 200 €

Écriture :

- Débit 44571 TVA collectée : 5 000

- Crédit 44566 TVA déductible : 3 800

- Crédit 44551 TVA à décaisser : 1 200

C. Paiement de la TVA

- Débit 44551 TVA à décaisser

- Crédit 512 Banque

4. Conseil en matière de régime et d'options de TVA

Le comptable participe au conseil fiscal, notamment concernant :

- L'option pour le régime réel.

- L'option pour la TVA sur les encaissements.

- L'impact des choix sur la trésorerie.

- Les conséquences sur la gestion administrative.

Ce conseil analyse les flux, les délais de paiement et le cycle d'exploitation.

5. Contribution à l'évolution des procédures de traitement et de contrôle de TVA

L'évolution de la réglementation et des outils numériques impose une adaptation continue des procédures :

- Fiabilisation des paramétrages du PGI.

- Formalisation des contrôles TVA.

- Traçabilité des corrections.

- Archivage sécurisé des déclarations.

Ces actions contribuent à la sécurisation fiscale de l'entreprise.

Conclusion

Le traitement de la TVA est un élément clé de la gestion fiscale, nécessitant des compétences juridiques, comptables et organisationnelles. Une gestion de qualité assure la conformité fiscale, la fiabilité des comptes et la crédibilité de l'entreprise face à l'administration.