Introduction

La sauvegarde et l'archivage des documents comptables constituent l'étape finale de la production de l'information financière. Ils garantissent la pérennité, la traçabilité et la valeur probante des informations comptables.

Dans un contexte de dématérialisation et d'utilisation de systèmes d'information intégrés (PGI/ERP), la maîtrise de ces procédures est cruciale pour justifier les comptes, répondre aux contrôles et sécuriser les opérations.

1. Sauvegarde et archivage des documents de synthèse et des situations intermédiaires

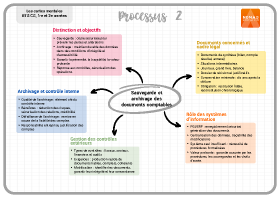

A. Distinction fondamentale entre sauvegarde et archivage comptable

La sauvegarde vise à copier et sécuriser les données pour prévenir leur perte, altération ou destruction (défaillance technique, erreur humaine, cyberattaque). Elle relève de la continuité d'exploitation et de la sécurité informatique.

L'archivage consiste à conserver durablement les documents pour garantir leur intégrité, lisibilité et accessibilité sur le long terme, leur conférant une valeur probante. Il répond à des obligations légales strictes.

B. Documents concernés par la sauvegarde et l'archivage

Les documents concernés incluent :

- Documents de synthèse : bilan, compte de résultat, annexe.

- Situations intermédiaires.

- Journaux comptables (ventes, achats, banque, divers).

- Grand livre et balance.

- Dossier de révision (travaux d'inventaire, justificatifs).

Ces documents découlent des écritures comptables (classes 1 à 7 du PCG) et permettent de reconstituer le raisonnement comptable.

C. Cadre légal de conservation des documents comptables

Le droit comptable français impose une durée minimale de conservation de dix ans après la clôture de l'exercice. Cette obligation s'applique aux documents papier et dématérialisés s'ils garantissent leur valeur probante.

La conservation doit permettre :

- La restitution fidèle des écritures.

- La reconstitution chronologique des opérations.

- L'identification des comptes mouvementés (ex. : 401 Fournisseurs, 411 Clients, 512 Banque).

Les écritures doivent pouvoir être retrouvées et justifiées.

D. Rôle du système d'information comptable et du PGI

Le PGI joue un rôle central pour :

- L'enregistrement sécurisé des écritures.

- La génération automatique des documents de synthèse.

- La centralisation des données.

- La traçabilité des modifications.

Cependant, le PGI seul ne suffit pas. La valeur probante dépend de procédures formalisées, de sauvegardes régulières, d'une gestion des droits d'accès et d'un archivage structuré.

2. Réponse à une demande de contrôle extérieur

A. Nature et enjeux des contrôles extérieurs

L'entreprise peut faire l'objet de contrôles tels que :

- Contrôles fiscaux.

- Contrôles sociaux.

- Audits légaux ou contractuels.

- Demandes d'informations de partenaires financiers.

Ces contrôles exigent la production rapide de documents fiables, complets et cohérents.

B. Mobilisation des documents archivés

La réponse à un contrôle nécessite la capacité à :

- Identifier précisément les documents requis.

- Garantir leur intégrité (pas de modification a posteriori).

- Assurer leur concordance avec les comptes présentés.

Exemple : un contrôle sur les dettes fournisseurs doit permettre de retracer les écritures du compte 401 jusqu'au règlement via le compte 512.

C. Archivage et contrôle interne

La qualité de l'archivage est un élément clé du contrôle interne. Des procédures d'archivage efficaces permettent :

- De réduire les risques juridiques et financiers.

- De sécuriser les relations avec les administrations et auditeurs.

- De renforcer la crédibilité de l'information comptable.

Un archivage défaillant peut remettre en cause la fiabilité des comptes.

Conclusion

La sauvegarde et l'archivage des documents comptables sont essentiels pour la continuité, la fiabilité et la valeur probante de l'information financière. Ils impliquent une articulation entre exigences légales, système d'information et contrôle interne.

L'archivage comptable engage la responsabilité de l'entreprise et sa capacité à justifier ses comptes.