Introduction

La recherche d'information constitue un pilier fondamental du pilotage, du contrôle et de la communication de l'activité de l'organisation. Dans un environnement caractérisé par la multiplication des données, la dématérialisation des processus et l'évolution rapide des systèmes d'information, la valeur ajoutée du professionnel comptable ne réside plus dans l'accès à l'information, mais dans sa capacité à la qualifier, la sécuriser, la structurer et l'exploiter à des fins décisionnelles.

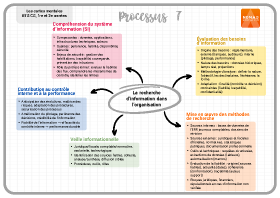

Le processus P7.1 vise à organiser une démarche méthodique de recherche d'information permettant de répondre à des besoins variés : obligations réglementaires, décisions de gestion, analyse de performance, contrôle interne ou communication financière. Cette démarche repose sur une connaissance approfondie du système d'information, une analyse rigoureuse des besoins informationnels, la maîtrise d'outils techniques de recherche et d'extraction, ainsi que la mise en place d'une veille informationnelle structurée et sécurisée.

La recherche d'information s'inscrit ainsi à la fois dans une logique de fiabilité de l'information financière et dans une logique de maîtrise des risques informationnels.

1. Caractérisation du système d'information (SI)

Le système d'information correspond à l'ensemble organisé de ressources permettant de collecter, traiter, stocker, diffuser et sécuriser l'information nécessaire au fonctionnement et au pilotage de l'organisation. Il ne se limite pas aux outils informatiques, mais intègre des dimensions humaines, organisationnelles, techniques et réglementaires.

A. Périmètre et composantes du système d'information

Le système d'information comprend en premier lieu les données, qu'elles soient comptables, financières, fiscales, sociales, commerciales ou opérationnelles. Ces données sont produites et exploitées par des applications telles que les progiciels de gestion intégrés (ERP), les logiciels de paie, les outils de gestion commerciale, les tableurs, les systèmes de gestion électronique des documents (GED) ou les outils de Business Intelligence.

Il repose également sur des infrastructures techniques incluant les réseaux, les serveurs, les solutions de stockage, les environnements cloud et les dispositifs d'échange de données informatisées (EDI). À ces éléments s’ajoutent les procédures formalisées de saisie, de validation, d'accès et de contrôle, ainsi que les acteurs du système : utilisateurs, responsables métiers, direction des systèmes d'information, responsables de la sécurité des systèmes d'information.

La compréhension de ces composantes permet au professionnel comptable d'identifier les points de production de l'information, les circuits de validation et les zones de vulnérabilité potentielles.

B. Qualités attendues d'un système d'information performant

Un système d'information efficace doit produire une information pertinente, c'est-à-dire adaptée au besoin exprimé, fiable au sens de l'exactitude et de la complétude, disponible dans des délais compatibles avec la prise de décision, et sécurisée contre les risques d'accès non autorisés, d'altération ou de perte.

La sécurité du système d'information constitue un enjeu central. Elle repose sur la gestion des habilitations, la traçabilité des opérations, la sauvegarde régulière des données, la séparation des environnements et la prévention des intrusions. Une information non sécurisée perd toute valeur décisionnelle et peut engager la responsabilité de l'organisation.

Le rôle du professionnel comptable consiste à évaluer la fiabilité des flux d'information comptable, à comprendre les mécanismes de contrôle intégrés au système et à identifier les limites éventuelles des outils utilisés.

2. Évaluation des besoins d'information

Toute recherche d'information pertinente suppose une analyse préalable précise du besoin informationnel. Une information mal définie conduit soit à une surproduction inutile de données, soit à une réponse inadaptée, génératrice de risques décisionnels.

A. Origine et nature des besoins d'information

Les besoins peuvent résulter d'exigences réglementaires telles que l'établissement des comptes annuels, des déclarations fiscales ou sociales, de demandes émanant de partenaires externes comme les banques, les auditeurs ou les administrations, ou encore de besoins internes liés au pilotage de l'activité, à l'élaboration de tableaux de bord ou à l'analyse de la performance.

Ces besoins peuvent porter sur des données historiques, des informations en temps réel ou des projections, et nécessitent des niveaux de précision variables selon leur finalité.

B. Méthodologie d'analyse du besoin

L'analyse du besoin informationnel repose sur une démarche structurée permettant de déterminer la nature exacte de l'information recherchée, son objectif, ses destinataires, son échéance et sa forme de restitution. Cette clarification conditionne le choix des sources, des outils et des méthodes de recherche.

Une information destinée à un contrôle externe ne répond pas aux mêmes exigences qu'une information utilisée pour une décision de gestion interne. Le professionnel comptable doit donc adapter sa démarche à la finalité poursuivie et intégrer les contraintes de fiabilité, de traçabilité et de confidentialité.

3. Mise en œuvre des méthodes de recherche d'information

Une fois le besoin clairement défini, la recherche d'information s'appuie sur des méthodes et des outils adaptés, mobilisant à la fois des sources internes et externes.

A. Sources internes et sources externes

Les sources internes constituent le premier niveau de recherche. Elles incluent les bases de données de l'ERP, les journaux comptables, les balances, les dossiers de révision, les fichiers de paie, les archives numériques et les extractions issues des tableurs ou des outils décisionnels.

Les sources externes complètent cette information interne. Elles comprennent notamment les sources juridiques et fiscales officielles, les publications des autorités normatives, les bases statistiques publiques et les documentations professionnelles spécialisées. La confrontation des sources internes et externes permet de sécuriser l'information et d'en vérifier la cohérence.

B. Outils et techniques de recherche

La recherche d'information mobilise des requêtes structurées au sein des systèmes d'information afin d'interroger de manière ciblée les bases de données comptables et de gestion. Ces requêtes permettent d'extraire une information précise et exhaustive, par exemple en isolant les écritures d'un compte sur une période donnée ou en filtrant les opérations par tiers ou par date d'exigibilité, ce qui contribue à la fiabilité des analyses réalisées.

Elle s'appuie également sur des extractions de données issues des journaux, balances ou états analytiques, exploitées à l'aide de tableurs. Ces outils permettent d'effectuer des tris, des regroupements et des calculs automatiques, comme l'établissement d'une balance âgée client afin d'identifier les créances échues et d'en apprécier le niveau de risque dans le cadre du suivi de la trésorerie ou des travaux d'inventaire.

Dans certains cas, la recherche d'information peut être optimisée par des outils d'automatisation simples, tels que des macros ou des algorithmes élémentaires, utilisés pour reproduire des traitements récurrents ou effectuer des contrôles de cohérence. Cette automatisation limite les manipulations manuelles, réduit les risques d'erreur et renforce la traçabilité des opérations, sous réserve que les traitements soient documentés et contrôlés dans le cadre du dispositif de contrôle interne.

C. Évaluation de la fiabilité de l'information

Toute information collectée doit faire l'objet d'une évaluation critique systématique avant son utilisation. Cette évaluation porte en premier lieu sur l'origine de l'information : une donnée issue d'une source officielle ou institutionnelle, telle qu'un texte publié sur Légifrance, une doctrine administrative diffusée via le BOFiP ou un règlement de l'Autorité des normes comptables, présente un niveau de fiabilité nettement supérieur à une information provenant d'un site non spécialisé ou d'un contenu non sourcé.

L'actualité de l'information constitue un second critère déterminant. Une règle comptable ou fiscale obsolète, même correctement interprétée, peut conduire à des traitements non conformes et à des erreurs dans les comptes ou les déclarations. Le professionnel doit donc vérifier la date de publication et s'assurer que le texte n'a pas été modifié ou abrogé.

La cohérence de l'information avec d'autres sources fiables doit également être contrôlée. Une information isolée ou contradictoire doit susciter une analyse approfondie et, le cas échéant, un recoupement avec des sources complémentaires. Enfin, la traçabilité de l'information est essentielle : il doit être possible d'identifier son auteur, son support et les références sur lesquelles elle repose, afin de justifier les choix opérés en cas de contrôle interne, d'audit ou de contrôle externe.

Une information non vérifiée ou insuffisamment documentée expose l'organisation à des risques juridiques, financiers et réputationnels. À l'inverse, une information fiable, actualisée et traçable constitue un socle indispensable à son intégration dans les processus de pilotage, de décision et de contrôle.

4. Réalisation d'une veille informationnelle

La veille informationnelle s'inscrit dans une démarche proactive et continue visant à anticiper les évolutions susceptibles d'impacter l'organisation.

A. Typologie de la veille

La veille informationnelle recouvre un ensemble structuré de dispositifs de surveillance visant à détecter, analyser et exploiter les évolutions susceptibles d'affecter le fonctionnement, la conformité et la performance de l'organisation. Elle ne se limite pas à la collecte de données, mais implique une capacité d'analyse critique, de hiérarchisation des informations et d'anticipation des conséquences opérationnelles.

La veille juridique et fiscale porte sur l'évolution des lois, règlements et doctrines administratives applicables à l'entreprise. Elle concerne notamment les modifications du Code de commerce, du Code général des impôts, du droit social et des obligations déclaratives. Cette veille permet d'anticiper les impacts sur les procédures internes, d'adapter les pratiques comptables et fiscales, et de prévenir les risques de non-conformité ou de redressement. Elle repose sur l'analyse des textes officiels, des instructions administratives et des commentaires doctrinaux, et nécessite une mise à jour régulière des procédures et échéanciers.

La veille comptable et normative vise à suivre les évolutions des normes encadrant la production de l'information financière. Elle concerne les règlements et avis de l'Autorité des normes comptables, les modifications du Plan comptable général, ainsi que les recommandations professionnelles relatives aux méthodes d'évaluation, de présentation et de documentation des comptes. Cette veille permet d'anticiper les changements affectant les méthodes comptables, d'assurer la permanence et la cohérence des pratiques, et de garantir la qualité et la comparabilité de l'information financière produite.

La veille sectorielle s'intéresse aux évolutions propres au secteur d'activité de l'organisation. Elle porte sur les pratiques de marché, les usages professionnels, les comportements des acteurs économiques, ainsi que les évolutions réglementaires ou concurrentielles spécifiques à un secteur donné. Cette veille permet de contextualiser l'information comptable et financière, d'identifier les risques et opportunités liés à l'environnement économique, et d'éclairer les décisions de gestion et de pilotage.

La veille technologique concerne les évolutions des outils, des infrastructures et des solutions numériques utilisées pour le traitement de l'information. Elle porte notamment sur les systèmes d'information comptables, les ERP, les outils de dématérialisation, les solutions de gestion électronique des documents, les technologies de sécurité et de protection des données. Cette veille permet d'évaluer l'adéquation des outils existants aux besoins de l'organisation, d'anticiper les impacts des innovations technologiques sur les processus internes, et de renforcer la fiabilité, la sécurité et l'efficacité du système d'information.

Ces différentes formes de veille sont interdépendantes et doivent être articulées de manière cohérente. Une évolution technologique peut, par exemple, entraîner des conséquences juridiques et organisationnelles, tandis qu'une modification réglementaire peut imposer des adaptations du système d'information. La valeur de la veille informationnelle réside ainsi dans la capacité du professionnel à croiser les informations, à en analyser les interactions et à formuler des alertes ou des propositions adaptées aux enjeux de l'organisation.

B. Organisation du dispositif de veille

L'organisation d'un dispositif de veille informationnelle efficace repose sur une démarche structurée, formalisée et inscrite dans la durée. Elle commence par l'identification rigoureuse de sources d'information fiables, pertinentes et adaptées aux besoins de l'organisation. Ces sources peuvent être institutionnelles, professionnelles, sectorielles ou technologiques, et doivent être sélectionnées en fonction de leur légitimité, de leur actualisation régulière et de leur valeur ajoutée pour l'activité. Le choix des sources conditionne directement la qualité de l'information collectée et la crédibilité des analyses produites.

La collecte de l'information gagne en efficacité lorsqu'elle est partiellement automatisée. L'utilisation de systèmes d'alertes, de flux RSS, d'abonnements ciblés ou de notifications paramétrées permet de capter en continu les évolutions pertinentes sans dépendre uniquement d'une recherche manuelle ponctuelle. Toutefois, l'automatisation ne dispense pas d'un travail d'analyse critique. Les informations collectées doivent être triées, vérifiées, mises en perspective et synthétisées afin d'en extraire les éléments réellement utiles pour l'organisation.

L'analyse et la synthèse constituent une étape centrale du dispositif. Elles consistent à transformer un volume parfois important de données brutes en information structurée, compréhensible et directement exploitable. Cette phase implique une hiérarchisation des informations, l'identification des impacts potentiels sur les procédures internes, les outils, ou les décisions à venir, ainsi que la formulation de recommandations adaptées. La diffusion de l'information doit enfin être ciblée et maîtrisée : chaque acteur reçoit une information pertinente au regard de ses responsabilités, afin d'éviter à la fois la surcharge informationnelle et les risques de non-transmission.

La formalisation du dispositif de veille, à travers des procédures écrites, des outils dédiés et une répartition claire des rôles, contribue à sa pérennité. Elle permet d'assurer la continuité de la veille en cas de changement d'intervenant et facilite son intégration dans le dispositif global de contrôle interne.

C. Contribution au contrôle interne et à la performance

La veille informationnelle constitue un levier essentiel du contrôle interne en renforçant la capacité de l'organisation à anticiper les évolutions de son environnement et à maîtriser les risques associés. En identifiant en amont les changements susceptibles d'affecter les règles applicables, les outils ou les pratiques professionnelles, elle permet d'éviter les situations de non-conformité, les erreurs de traitement et les décisions fondées sur une information obsolète ou incomplète.

Cette anticipation favorise l'adaptation progressive des procédures internes et des paramétrages du système d'information, limitant ainsi les ajustements tardifs ou brutaux en période de clôture ou de contrôle. La veille contribue également à la sécurisation des processus en alertant sur les zones de vigilance et en renforçant la traçabilité des choix opérés. Elle s'inscrit pleinement dans la logique de prévention des risques, en complément des contrôles a posteriori.

Au-delà de sa dimension sécuritaire, la veille informationnelle participe directement à la performance globale de l'organisation. En fournissant une information actualisée, fiable et contextualisée, elle améliore la qualité du pilotage de l'activité et la pertinence des décisions prises par les responsables. Elle permet d'aligner les pratiques internes sur les évolutions de l'environnement économique, juridique et technologique, tout en renforçant la crédibilité de l'information produite.

Ainsi, la veille informationnelle ne constitue pas une activité accessoire, mais un outil structurant au service de la fiabilité de l'information, de l'efficacité du contrôle interne et de la performance durable de l'organisation.

Conclusion

La recherche d'information constitue une activité structurante du pilotage et de la communication de l'activité de l'organisation. Elle repose sur une compréhension approfondie du système d'information, une analyse rigoureuse des besoins, la maîtrise des outils de recherche et une veille informationnelle organisée et sécurisée.

En transformant les données en information fiable, pertinente et exploitable, le professionnel comptable contribue à la maîtrise des risques, à la qualité du contrôle interne et à la performance globale de l'organisation. Ce rôle exige rigueur méthodologique, esprit critique et capacité d'analyse, dans un environnement informationnel de plus en plus complexe et exigeant.