Introduction

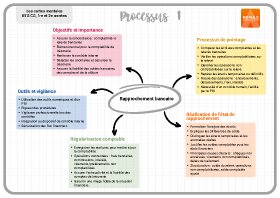

La réalisation des rapprochements bancaires est une étape essentielle de la comptabilité de trésorerie et vise à assurer la concordance entre les informations de l'entreprise et celles des banques. Dans un contexte numérique et automatisé, le rapprochement bancaire est central pour le contrôle interne, permettant de détecter les anomalies, de sécuriser la trésorerie et de garantir la sincérité des soldes bancaires.

1. Pointage des relevés et des comptes bancaires

Le pointage est la première étape du rapprochement. Il s'agit de comparer les écritures comptables de trésorerie avec celles des relevés bancaires pour :

- Vérifier que toutes les opérations comptabilisées apparaissent sur le relevé.

- Identifier les opérations du relevé non encore comptabilisées.

- Repérer les écarts temporaires ou définitifs.

Cette étape améliore la fiabilité des comptes de trésorerie et prévient les erreurs ou fraudes.

A. Nature des opérations à pointer

Les opérations concernées incluent notamment :

- Les encaissements (virements reçus, remises de chèques).

- Les décaissements (virements émis, prélèvements, chèques).

- Les frais bancaires.

- Les intérêts créditeurs ou débiteurs.

Certaines opérations ont un décalage temporel entre leur enregistrement comptable et leur apparition sur le relevé, justifiant le rapprochement.

B. Rôle du PGI dans le pointage

Le PGI (Progiciel de Gestion Intégré) facilite le pointage par l'importation des relevés bancaires et le rapprochement automatique ou semi-automatique. Cependant, un contrôle humain est nécessaire pour valider les correspondances et traiter les cas spécifiques.

2. Réalisation d'un état de rapprochement bancaire

L'état de rapprochement bancaire formalise l'analyse des écarts entre le solde comptable du compte bancaire et le solde du relevé bancaire à une date donnée.

A. Finalité de l'état de rapprochement

L'état de rapprochement permet :

- D'expliquer les différences de solde.

- De distinguer les écarts temporaires des anomalies réelles.

- De justifier le solde comptable dans les états financiers.

C'est un document de contrôle interne essentiel, conservé comme pièce justificative.

B. Principales causes d'écarts

Les écarts peuvent provenir notamment :

- De chèques émis non encore encaissés.

- De virements émis ou reçus non encore comptabilisés.

- De frais bancaires ou intérêts non encore enregistrés.

- De délais de traitement entre l'entreprise et la banque.

Ces écarts doivent être identifiés et suivis rigoureusement, même s'ils ne traduisent pas toujours des erreurs.

C. Présentation de l'état de rapprochement

L'état de rapprochement est généralement structuré pour mettre en évidence :

- Le solde du relevé bancaire.

- Les opérations non encore enregistrées en comptabilité.

- Le solde comptable corrigé.

3. Enregistrement des écritures de régularisation suite au rapprochement bancaire

À l'issue du rapprochement, certaines opérations identifiées nécessitent des écritures de régularisation pour mettre à jour la comptabilité. Celles-ci concernent notamment :

- Les frais bancaires.

- Les commissions.

- Les intérêts.

- Les virements ou prélèvements non encore comptabilisés.

Ces écritures assurent l'exhaustivité et la sincérité des comptes de trésorerie. L'enregistrement des écritures de régularisation garantit que le solde comptable reflète fidèlement la situation financière réelle de l'entreprise, améliorant la qualité de la clôture et la fiabilité des états financiers.

Le rapprochement bancaire et ses écritures s'intègrent au dispositif de contrôle interne, sécurisant les flux financiers, détectant les anomalies et renforçant la confiance dans le système d'information comptable.

Conclusion

La réalisation des rapprochements bancaires est une opération fondamentale en comptabilité de trésorerie et un outil central de contrôle interne. En assurant la concordance entre données comptables et bancaires, elle améliore la fiabilité des comptes, la sécurisation des flux financiers et la qualité de l'information comptable.

La maîtrise de ces travaux dépend de la rigueur des procédures, de l'utilisation des outils numériques et de la vigilance professionnelle.