Introduction

Les opérations d'inventaire sont un élément structurant de la production de l'information financière. Elles ont lieu à la clôture de l'exercice comptable et lors d'états intermédiaires pour assurer que les comptes reflètent fidèlement la réalité économique de l'entreprise. Conformément au principe d'indépendance des exercices, l'inventaire rattache les charges et les produits à la bonne période comptable.

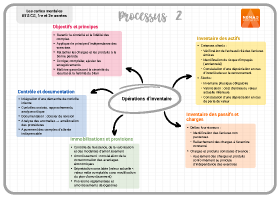

Dans le processus « Contrôle et production de l'information financière », les travaux d'inventaire visent à corriger, compléter et ajuster les enregistrements courants. Ils s'appuient sur des contrôles rigoureux, des écritures de régularisation selon le Plan comptable général (PCG) et sont documentés dans le dossier de révision. La maîtrise de ces opérations conditionne la sincérité du résultat, la fiabilité du bilan et la conformité des comptes annuels.

1. Réalisation, enregistrement et contrôle des travaux d'inventaire relatifs aux clients, aux fournisseurs et aux stocks

A. Inventaire des créances clients

À la clôture de l'exercice, les comptes clients doivent présenter l'ensemble des créances et leur valeur de recouvrement probable. Les travaux d'inventaire vérifient l'exhaustivité des factures émises et l'enregistrement correct des opérations de l'exercice. L'ancienneté des créances est examinée pour identifier les risques d'impayés. En cas d'incertitude de recouvrement, le principe de prudence impose une dépréciation. La créance reste inscrite à son montant nominal, mais une correction de valeur enregistre le risque de perte.

Exemple

La société Alpha a une créance client de 10 000 € HT au 31 décembre N sur un client en difficulté. Le risque de non-recouvrement est estimé à 40 %. La dépréciation à constater est de 4 000 €.

L'écriture d'inventaire est la suivante :

- Débit du compte 68174 Dotations aux dépréciations des créances pour 4 000 €.

- Crédit du compte 491 Dépréciations des comptes de clients pour 4 000 €.

Cette écriture n'affecte pas le chiffre d'affaires mais diminue le résultat comptable de l'exercice.

B. Inventaire des dettes fournisseurs

Les comptes fournisseurs doivent refléter toutes les dettes de l'exercice, même si la facture n'a pas encore été reçue. L'inventaire permet d'identifier les factures non parvenues et de rattacher les charges correspondantes à l'exercice concerné.

Exemple

La société Alpha a reçu des marchandises en décembre N pour un montant estimé à 3 500 € HT. La facture arrivera en janvier N+1. La charge doit être rattachée à l'exercice N.

L'écriture d'inventaire est la suivante :

- Débit du compte 607 Achats de marchandises pour 3 500 €.

- Crédit du compte 4081 Fournisseurs - factures non parvenues pour 3 500 €.

Cette écriture assure le respect du principe d'indépendance des exercices et la sincérité du résultat.

C. Inventaire des stocks

Les stocks font l'objet d'un inventaire physique et d'une évaluation à la clôture de l'exercice. Ils sont évalués à leur coût d'entrée ou à leur valeur actuelle si celle-ci est inférieure. Toute perte de valeur est constatée par une dépréciation.

Exemple

La valeur comptable d'un stock de marchandises est de 25 000 €. Sa valeur actuelle à la clôture est estimée à 21 000 € suite à une baisse des prix du marché. La dépréciation à constater est de 4 000 €.

- Débit du compte 68173 Dotations aux dépréciations des stocks pour 4 000 €.

- Crédit du compte 39 Dépréciations des stocks pour 4 000 €.

2. Réalisation, enregistrement et contrôle des travaux d'inventaire relatifs aux immobilisations

Les immobilisations sont contrôlées quant à leur existence, leur valeur et leur mode d'amortissement. L'inventaire vérifie la cohérence entre les biens détenus, les tableaux d'amortissement et les comptes comptables. L'amortissement enregistre la consommation des avantages économiques attendus de l'immobilisation, par une dotation annuelle.

Exemple

Une machine acquise pour 60 000 € est amortie linéairement sur 6 ans. La dotation annuelle est de 10 000 €. L'écriture d'inventaire est la suivante :

- Débit du compte 6811 Dotations aux amortissements des immobilisations pour 10 000 €.

- Crédit du compte 2815 Amortissements du matériel industriel pour 10 000 €.

Si la valeur actuelle d'une immobilisation devient inférieure à sa valeur nette comptable, une dépréciation est constatée sans modifier le plan d'amortissement.

3. Ajustement des comptes de gestion et apurement des comptes d'attente

Les opérations d'inventaire ajustent les charges et les produits pour respecter le principe d'indépendance des exercices. Cela inclut la constatation des charges à payer, produits à recevoir, charges constatées d'avance et produits constatés d'avance.

Exemple

Une prime d'assurance annuelle de 1 200 € couvre la période du 1er octobre N au 30 septembre N+1. À la clôture de l'exercice N, trois mois concernent l'exercice suivant. L'écriture d'inventaire est la suivante :

- Débit du compte 486 Charges constatées d'avance pour 300 €.

- Crédit du compte 616 Primes d'assurance pour 300 €.

Les comptes d'attente doivent impérativement être apurés ou justifiés à la clôture, sous peine d'anomalie comptable.

4. Traitement des provisions réglementées et des amortissements exceptionnels

Certaines opérations d'inventaire relèvent de dispositifs fiscaux spécifiques, comme les provisions réglementées et les amortissements dérogatoires. Ces mécanismes offrent un traitement fiscal particulier tout en respectant le cadre du PCG. Les amortissements dérogatoires reflètent l'écart entre l'amortissement comptable et l'amortissement fiscal. Ils sont enregistrés au compte 145 Amortissements dérogatoires, via le débit du compte 68725 Dotations aux amortissements dérogatoires. Ces écritures n'affectent pas la valeur nette comptable des immobilisations, mais impactent le résultat fiscal.

5. Contrôles, amélioration des procédures et mise à jour du dossier de révision

Les travaux d'inventaire s'intègrent dans une démarche de contrôle interne. Ils entraînent des contrôles croisés, des rapprochements et une analyse critique des soldes. Tous les justificatifs, tableaux d'amortissement, calculs de dépréciation et écritures d'inventaire sont regroupés dans le dossier de révision. L'analyse des anomalies permet de suggérer des améliorations des procédures d'inventaire (fiabilisation des informations, suivi des créances, gestion des stocks).

Conclusion

Les opérations d'inventaire sont cruciales pour la fiabilité de l'information financière. Elles témoignent de l'application rigoureuse des principes comptables fondamentaux, produisant des comptes annuels sincères, réguliers et donnant une image fidèle de l'entreprise. La maîtrise technique et méthodologique de ces travaux est une compétence essentielle attendue dans le cadre du BTS Comptabilité-Gestion.