Introduction

La production des comptes annuels et des situations intermédiaires constitue l'aboutissement du processus de contrôle et de production de l'information financière. Elle repose sur l'exploitation rigoureuse des travaux d'inventaire, sur la fiabilité des enregistrements comptables et sur l'application conforme des règles comptables, fiscales et organisationnelles.

Ces travaux visent à produire une information financière sincère, fidèle et exploitable, destinée à des utilisateurs internes (direction, management) et externes (associés, administrations, partenaires financiers). La qualité des comptes produits dépend directement de la capacité de l'organisation à identifier correctement les opérations à réaliser, à préparer les documents de synthèse et à présenter les résultats de manière structurée et argumentée.

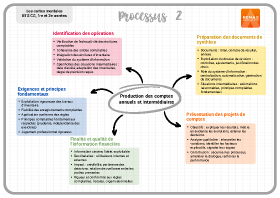

1. Identification des opérations à réaliser pour la production des comptes annuels et des situations intermédiaires

A. Logique générale de production des comptes

La production des comptes annuels s'inscrit dans une démarche structurée et séquentielle. Elle intervient après la réalisation des opérations d'inventaire et suppose que l'ensemble des ajustements nécessaires ait été effectué.

Les principales opérations à identifier concernent :

- La vérification de l'exhaustivité des écritures comptables.

- La cohérence des soldes de comptes.

- L'intégration des écritures d'inventaire.

- La validation des données issues du système d'information comptable.

Cette phase d'identification permet de sécuriser la production des documents de synthèse et de prévenir les anomalies susceptibles d'altérer la fiabilité des comptes. Concrètement, elle implique la revue de la balance générale après inventaire, l'analyse des comptes présentant des soldes atypiques (comptes d'attente, comptes de charges ou produits inhabituels) et la vérification de l'équilibre comptable. Par exemple, un solde persistant au compte 471 « Comptes d'attente » ou 4458 « TVA à régulariser » doit impérativement être justifié ou apuré avant l'établissement des comptes annuels. L'identification des opérations à réaliser inclut également la vérification de la correcte imputation des charges et produits dans les comptes de gestion (classes 6 et 7), condition indispensable à la fiabilité du résultat comptable.

B. Spécificités des situations intermédiaires

Les situations intermédiaires répondent à des besoins de pilotage et de suivi de l'activité en cours d'exercice. Leur production nécessite :

- L'identification d'une date d'arrêté intermédiaire.

- L'adaptation des travaux d'inventaire au périmètre concerné.

- Une appréciation du degré de précision requis selon l'objectif poursuivi.

Bien que moins exhaustives que les comptes annuels, les situations intermédiaires doivent respecter les mêmes principes comptables fondamentaux afin de garantir leur pertinence décisionnelle. Par exemple, lors de l'établissement d'une situation intermédiaire au 30 juin, certaines opérations d'inventaire peuvent être estimées (charges à payer, provisions), à condition que ces estimations soient raisonnables, justifiées et cohérentes avec les données disponibles. En revanche, les principes de prudence et d'indépendance des exercices restent pleinement applicables. Les situations intermédiaires sont fréquemment utilisées pour le pilotage budgétaire, la communication financière interne ou la préparation d'opérations spécifiques (demande de financement, suivi de performance), ce qui renforce l'exigence de fiabilité de l'information produite.

2. Préparation des comptes annuels et des situations intermédiaires

A. Élaboration des documents de synthèse

La préparation des comptes annuels conduit à l'élaboration des documents de synthèse suivants :

- Le bilan.

- Le compte de résultat.

- L'annexe.

Ces documents traduisent, de manière structurée, les conséquences financières des opérations réalisées par l'entreprise au cours de l'exercice. Le bilan présente la situation patrimoniale de l'entreprise à une date donnée, tandis que le compte de résultat mesure la performance économique sur la période. L'annexe complète et éclaire l'information financière en apportant des précisions indispensables à sa compréhension.

Le bilan est construit à partir des soldes des comptes de classes 1 à 5, en distinguant l'actif (emplois) et le passif (ressources). Le compte de résultat reprend les soldes des comptes de classes 6 et 7, permettant de déterminer le résultat comptable de l'exercice. L'annexe joue un rôle fondamental : elle explicite notamment les méthodes comptables retenues (amortissements, provisions), détaille certains postes significatifs et justifie les choix opérés par l'entreprise, contribuant ainsi à l'image fidèle des comptes.

B. Exploitation des travaux de révision comptable

La préparation des comptes repose sur l'exploitation rigoureuse du dossier de révision, qui centralise :

- Les contrôles effectués.

- Les ajustements réalisés.

- Les justifications des choix comptables retenus.

Ce dossier constitue un élément central du dispositif de contrôle interne et un support essentiel en cas de contrôle externe ou d'audit. Il comprend notamment les tableaux d'amortissement, les calculs de provisions et de dépréciations, les états de rapprochement bancaire, les justifications de soldes clients et fournisseurs ainsi que les écritures d'inventaire passées en fin d'exercice. En d'autres termes, il matérialise la traçabilité des travaux réalisés et permet de démontrer que les comptes produits résultent d'un processus maîtrisé et documenté.

C. Rôle du système d'information comptable

Le système d'information comptable, notamment le PGI, joue un rôle structurant dans la préparation des comptes. Il permet :

- La centralisation des données.

- L'automatisation de certaines opérations.

- La génération des documents de synthèse.

Toutefois, la production des comptes demeure indissociable d'un contrôle humain approfondi, garant de la cohérence globale de l'information produite.

3. Présentation des projets de comptes annuels ou de situations intermédiaires

A. Objectifs de la présentation des comptes

La présentation des projets de comptes vise à :

- Expliquer les résultats obtenus.

- Mettre en évidence les évolutions significatives.

- Éclairer les décisions des organes de direction.

Elle constitue une étape clé de la communication financière interne et participe à la transparence de l'information produite.

B. Analyse et argumentation des résultats

La présentation ne se limite pas à une lecture chiffrée des documents de synthèse. Elle repose sur une analyse qualitative permettant :

- D'interpréter les variations des principaux postes.

- D'identifier les facteurs explicatifs du résultat.

- De signaler les zones de risque ou de vigilance.

Cette démarche analytique renforce la valeur décisionnelle de l'information financière.

C. Contribution au contrôle interne et à la performance

La présentation structurée des projets de comptes contribue à :

- Sécuriser le processus de production de l'information financière.

- Améliorer la qualité du dialogue entre les acteurs.

- Renforcer la performance globale de l'organisation.

Elle s'inscrit pleinement dans une logique de maîtrise des risques et de pilotage éclairé de l'activité.

Conclusion

La production des comptes annuels et des situations intermédiaires constitue l'aboutissement du processus de contrôle et de production de l'information financière. Elle mobilise des compétences techniques, organisationnelles et analytiques élevées, ainsi qu'un jugement professionnel rigoureux.

La qualité des comptes produits conditionne la crédibilité de l'information financière, la pertinence des décisions managériales et la confiance des parties prenantes. Elle repose sur une identification précise des opérations à réaliser, une préparation méthodique des documents de synthèse et une présentation argumentée des résultats obtenus.