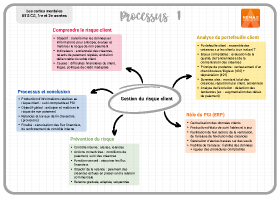

Introduction

La production de l'information relative au risque client est une démarche qui découle du suivi des créances clients et qui est au cœur du système d'information comptable. Son objectif est de transformer les données des opérations commerciales et comptables en informations utilisables pour anticiper, évaluer et maîtriser le risque de non-paiement.

Dans un contexte où les délais de règlement impactent la trésorerie et la performance financière, l'analyse du portefeuille clients, la mise en place d'alertes et l'organisation des relances sont des leviers essentiels du contrôle interne. Le PGI (ERP) joue un rôle central en garantissant la fiabilité, la mise à jour et la diffusion des données nécessaires à la prise de décision.

Analyse de la composition du portefeuille client et de son évolution

L'analyse du portefeuille client consiste à examiner la structure et la dynamique des créances pour évaluer l'exposition globale au risque client.

A. Notion de portefeuille client et enjeux comptables

Le portefeuille client regroupe toutes les créances de l'entreprise sur ses clients à un moment donné. Il fait partie de l'actif circulant et révèle l'activité commerciale et la politique de crédit. Comptablement, cette analyse permet d'évaluer la qualité, l'ancienneté et la concentration des créances, facteurs importants pour la fiabilité des comptes et du résultat. En cas de risque de non-paiement, la créance peut être reclassée en client douteux ou litigieux (compte 416) et dépréciée (compte 491), selon le principe de prudence.

B. Analyse de la structure et de l'évolution des créances

L'étude du portefeuille client s'appuie sur des données comptables, notamment :

- Le montant total des créances clients.

- La répartition des créances par client.

- L'ancienneté des créances.

L'évolution du portefeuille est analysée sur la durée pour détecter des tendances (ex : augmentation des délais de paiement, concentration des créances). Ces analyses permettent de repérer précocement les situations à risque. Exemple : une créance de plus de 90 jours est généralement considérée comme à risque élevé.

C. Rôle du PGI (ERP) dans l'analyse du portefeuille

Le PGI centralise les données clients et produit des états de suivi fiables et à jour. Il facilite l'extraction, la ventilation et l'analyse de l'évolution des créances. La qualité de l'analyse dépend de la fiabilité des données saisies et de la rigueur des procédures comptables.

Alerte et conseil pour réduire le risque client

La production d'information sur le risque client vise aussi à déclencher des actions correctrices et à guider les décisions.

A. Identification des situations à risque

Le risque client est la probabilité qu'un client ne paie pas sa dette dans les délais. Il peut provenir de difficultés financières du client, de litiges ou d'une politique de crédit inadaptée. Les indicateurs d'identification incluent l'ancienneté des créances, les retards de paiement répétés ou l'évolution défavorable du solde client.

B. Dispositifs d'alerte et contrôle interne

Les dispositifs d'alerte font partie du contrôle interne. Ils signalent automatiquement ou manuellement les situations qui nécessitent une attention. Le PGI peut générer des alertes basées sur des seuils dépassés, permettant une réaction rapide. Cependant, l'analyse et l'interprétation des alertes restent une responsabilité humaine.

C. Rôle de conseil et actions de prévention

Sur la base des informations produites, le service comptable alerte et conseille la direction. Il peut proposer des recommandations pour réduire le risque client, comme ajuster les conditions de paiement ou renforcer le suivi des créances. Cette fonction de conseil sécurise les flux financiers et la trésorerie.

Relance des clients

La relance des clients est une action opérationnelle clé dans la gestion du risque client. Elle suit une démarche progressive et structurée, basée sur les informations du système d'information comptable.

A. Objectifs et principes de la relance

La relance vise à obtenir le paiement des créances échues tout en maintenant la relation commerciale. Elle implique une communication adaptée, graduée et proportionnée à la situation du client. Une relance efficace nécessite une information comptable fiable, à jour et bien documentée.

B. Organisation et suivi des relances

Les relances peuvent être organisées par niveaux, selon l'ancienneté de la créance. Le PGI permet de planifier, enregistrer et suivre les actions de relance, assurant la traçabilité. Le suivi évalue l'efficacité des relances et permet d'adapter les actions futures.

C. Contribution des relances au contrôle interne

Les procédures de relance contribuent au contrôle interne en limitant le risque d'impayé et en assurant la fiabilité des comptes clients. Elles permettent aussi d'actualiser les informations sur les créances et de signaler les situations spéciales.

Conclusion

La production d'information sur le risque client est une étape essentielle du processus P1. Cette information alimente les relances et les travaux de fin d'exercice, comme la constitution de provisions conformément au principe de prudence.

En transformant les données comptables en informations exploitables, elle permet d'anticiper les risques, de sécuriser les flux financiers et de renforcer le contrôle interne. La maîtrise de ces processus dépend de la rigueur des procédures comptables, de la fiabilité des outils numériques et de l'expertise des professionnels.