Introduction

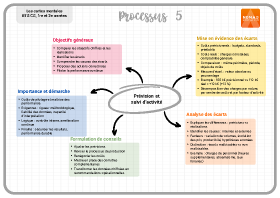

La prévision et le suivi de l'activité sont un prolongement des travaux de calcul et d'analyse des coûts. Ils visent à comparer des objectifs chiffrés prédéfinis avec les réalisations constatées, afin d'identifier les écarts, d'en comprendre les causes et de proposer des actions correctrices. Cette démarche s'inscrit dans une logique de pilotage continu de la performance, fondée sur la fiabilité des données, la cohérence méthodologique et l'intégration des résultats dans les processus décisionnels.

La qualité du suivi repose sur des prévisions réalistes, basées sur des hypothèses explicites, et sur un système d'information capable de restituer rapidement des données comparables. L'analyse des écarts ne vise pas seulement à constater les différences, mais à améliorer les processus, maîtriser les coûts et optimiser les résultats.

1. Mise en évidence des écarts entre coûts prévisionnels et coûts réels

La mise en évidence des écarts suppose l'existence préalable de coûts prévisionnels établis selon des méthodes cohérentes et documentées. Ces coûts peuvent provenir de budgets, de coûts standards ou de coûts préétablis, construits à partir de données historiques corrigées et d'hypothèses d'activité.

Les coûts réels correspondent aux charges effectivement constatées sur la période, extraites de la comptabilité générale et ventilées selon le système de calcul retenu. Pour être comparables, coûts prévisionnels et coûts réels doivent couvrir le même périmètre, la même période et les mêmes objets de coûts.

L'écart est mesuré comme la différence entre le coût réel et le coût prévisionnel. Il peut être exprimé en valeur absolue ou en pourcentage. Un écart positif indique un dépassement des prévisions, tandis qu'un écart négatif signale une économie par rapport aux objectifs fixés.

Exemple Une activité présente un coût prévisionnel de 100 000 €. Le coût réel constaté s'élève à 112 000 €. L'écart global est de +12 000 €, soit un dépassement de 12 % par rapport à la prévision.

La mise en évidence des écarts ne se limite pas à un constat global. Elle nécessite une décomposition par nature de charges, par centre d'analyse ou par facteur explicatif. Le système d'information de gestion joue un rôle central en assurant la traçabilité des données, la cohérence des méthodes de calcul et la restitution synthétique des écarts observés.

2. Analyse des écarts et formulation de conseils

L'analyse des écarts vise à expliquer les différences constatées entre prévisions et réalisations. Elle repose sur une lecture structurée des résultats et sur l'identification des causes internes et externes ayant influencé l'activité.

Les écarts peuvent être liés à plusieurs facteurs : une variation des volumes d'activité, une évolution des prix d'achat, une modification de la productivité ou une hypothèse initiale mal calibrée. Il faut distinguer les écarts maîtrisables, sur lesquels l'organisation peut agir, des écarts non maîtrisables, liés à des éléments exogènes.

Exemple Un dépassement des charges de personnel peut résulter d'heures supplémentaires imprévues, d'un absentéisme compensé par des remplacements ou d'une hausse des taux horaires. L'analyse détermine si l'écart relève d'un dysfonctionnement organisationnel ou d'un aléa ponctuel.

L'analyse des écarts doit être complétée par une formulation de conseils à destination des décideurs. Ces conseils peuvent porter sur l'ajustement des prévisions futures, la révision des processus de production, la renégociation de certains coûts ou la mise en place de contrôles complémentaires. Le rôle du contrôleur de gestion ou du responsable comptable est de transformer l'information chiffrée en recommandations opérationnelles, basées sur une compréhension fine de l'activité.

Conclusion

La prévision et le suivi de l'activité sont des outils essentiels de pilotage et de maîtrise de la performance. La mise en évidence des écarts permet de mesurer l'efficacité des choix de gestion, tandis que leur analyse approfondie éclaire les décisions correctrices à mettre en œuvre.

Cette démarche exige rigueur méthodologique, fiabilité des données et capacité d'interprétation. Elle s'inscrit dans une logique de contrôle interne et d'amélioration continue, au service de la sécurisation des résultats et de la performance durable de l'organisation.