Introduction

La gestion administrative du personnel constitue un socle essentiel du processus de gestion des relations sociales. Elle encadre juridiquement la relation de travail depuis l'embauche du salarié jusqu'à son départ de l'entreprise, en assurant la conformité des obligations légales, la fiabilité des informations transmises aux organismes sociaux et la sécurité des traitements de paie.

La préparation rigoureuse des formalités administratives permet à l'employeur de respecter le droit du travail et le droit de la protection sociale, tout en garantissant une information claire et traçable des salariés. Elle repose sur le recueil, la vérification et l'exploitation de données sociales sensibles, dont la qualité conditionne la régularité des bulletins de paie, des déclarations sociales et des écritures comptables associées.

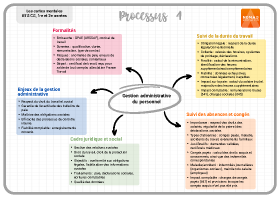

1. Établissement des formalités d'embauche et de départ

L'embauche d'un salarié constitue un acte juridique encadré par des obligations déclaratives et documentaires strictes. Avant toute prise de fonction, l'employeur doit procéder à la déclaration préalable à l'embauche (DPAE), transmise à l'URSSAF. Cette déclaration permet l'immatriculation du salarié auprès des organismes sociaux et déclenche l'affiliation aux régimes de protection sociale.

Parallèlement, l'employeur doit établir les documents contractuels nécessaires, notamment le contrat de travail lorsque celui-ci est requis par la réglementation ou la convention collective applicable. Le contrat précise les éléments essentiels de la relation de travail, tels que la qualification, la durée du travail, la rémunération, la nature du contrat et la date d'effet. Les informations recueillies lors de l'embauche alimentent le système d'information de gestion du personnel et le logiciel de paie. Elles conditionnent le paramétrage des rubriques de rémunération, des cotisations sociales et des droits du salarié. Une erreur dans ces données peut entraîner des anomalies de paie, des déclarations sociales incorrectes ou des risques de contentieux.

Le départ du salarié impose également le respect de formalités précises. Selon le mode de rupture du contrat, l'employeur doit établir les documents de fin de contrat, notamment le certificat de travail, le reçu pour solde de tout compte et l'attestation destinée aux organismes sociaux. Ces documents doivent refléter fidèlement la situation du salarié et les droits acquis jusqu'à la date de départ. Sur le plan comptable, les opérations liées à l'embauche et au départ impactent principalement les comptes de charges de personnel (641) et de charges sociales (645), ainsi que les comptes de dettes sociales (43). La fiabilité de ces écritures dépend directement de la qualité des formalités administratives réalisées en amont.

2. Recueil des informations relatives au suivi de la durée de travail

Le suivi de la durée de travail constitue une obligation légale majeure pour l'employeur. Il permet de vérifier le respect de la durée légale ou conventionnelle du travail, de calculer la rémunération correspondante et d'identifier les heures supplémentaires ou complémentaires. Les informations relatives au temps de travail peuvent être collectées à partir de différents dispositifs, tels que les relevés horaires, les systèmes de pointage ou les déclarations du salarié. Ces données doivent être fiables, exhaustives et conservées conformément aux obligations légales, afin de pouvoir être produites en cas de contrôle.

Le recueil précis des heures travaillées est indispensable au calcul du salaire brut. Il conditionne notamment la détermination des heures supplémentaires, leur majoration éventuelle et leur traitement social et fiscal. Une mauvaise collecte des données de temps de travail peut entraîner des erreurs de rémunération et des redressements lors d'un contrôle de l'URSSAF.

Dans le système d'information de paie, les données de durée de travail alimentent directement les rubriques de salaire. Elles influencent les montants comptabilisés en compte 641 pour les rémunérations brutes et les charges correspondantes en compte 645. Le lien entre suivi du temps de travail et comptabilité renforce l'importance du contrôle interne à ce stade du processus.

3. Recueil des informations relatives au suivi des absences et des congés

Le suivi des absences et des congés constitue une composante essentielle de la gestion administrative du personnel. Il permet de garantir le respect des droits des salariés tout en assurant la régularité des traitements de paie et des déclarations sociales.

Les absences peuvent résulter de congés payés, d'arrêts maladie, d'accidents du travail ou d'événements familiaux. Chacune de ces situations obéit à des règles spécifiques en matière de rémunération, de maintien de salaire et de cotisations sociales. Le recueil des informations repose sur des justificatifs précis, tels que les demandes de congés validées ou les certificats médicaux.

Les congés payés doivent être suivis avec rigueur afin de garantir l'exactitude des droits acquis et consommés. Les informations collectées permettent de calculer les indemnités correspondantes et d'alimenter les écritures comptables relatives aux charges de congés. Ces charges sont enregistrées en compte 641 et peuvent donner lieu à des provisions lorsque les congés sont acquis, mais non pris à la clôture de l'exercice.

Le suivi des absences pour maladie ou accident implique une articulation entre les informations transmises par le salarié, les indemnités journalières versées par les organismes sociaux et, le cas échéant, le maintien de salaire par l'employeur. Le traitement de ces informations conditionne la régularité des bulletins de paie, la fiabilité des comptes de charges et la conformité des déclarations sociales. L'ensemble de ces données doit être intégré dans le système d'information de gestion du personnel et contrôlé régulièrement afin de prévenir les erreurs et d'assurer la traçabilité des traitements.

Conclusion

La préparation des formalités administratives de gestion du personnel constitue un élément central du processus de gestion des relations sociales. Elle garantit la conformité juridique des relations de travail, la fiabilité des traitements de paie et la qualité des informations sociales produites par l'organisation.

En assurant un recueil rigoureux des informations liées à l'embauche, au temps de travail, aux absences et aux congés, le professionnel comptable contribue à la sécurisation des obligations sociales, à l'efficacité du contrôle interne et à la fiabilité des enregistrements comptables associés. Cette activité mobilise des compétences juridiques, organisationnelles et techniques essentielles à la qualité de la gestion sociale.