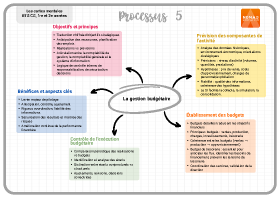

Introduction

La gestion budgétaire constitue un outil central de pilotage de l'activité et de la performance financière de l'organisation. Elle repose sur la traduction chiffrée des objectifs stratégiques et opérationnels en prévisions cohérentes, déclinées sous forme de budgets. Ces budgets permettent d'anticiper les ressources nécessaires, de planifier les emplois et de comparer, de manière structurée, les réalisations aux prévisions.

La mise en place d'une gestion budgétaire rigoureuse suppose une articulation étroite entre la comptabilité de gestion, la comptabilité générale et le système d'information. Elle s'inscrit dans une logique de contrôle interne, de responsabilisation des acteurs et de sécurisation des décisions de gestion.

1. Prévision des composantes de l'activité

La première étape de la gestion budgétaire consiste à prévoir les composantes essentielles de l'activité. Ces prévisions reposent sur l'analyse des données historiques, l'environnement économique, les orientations stratégiques et les contraintes internes de l'organisation. Les prévisions portent notamment sur le niveau d'activité attendu, exprimé en volumes de production, en quantités vendues ou en prestations réalisées. Elles intègrent également les hypothèses relatives aux prix de vente, aux coûts d'approvisionnement, aux charges de personnel et aux autres charges d'exploitation.

La fiabilité des prévisions dépend de la qualité des informations utilisées et de la cohérence des hypothèses retenues. Une surestimation de l'activité peut conduire à des surcapacités coûteuses, tandis qu'une sous-estimation peut générer des tensions sur les ressources et une perte d'opportunités.

Exemple Une entreprise prévoit de vendre $10\;000$ unités d'un produit à un prix unitaire de $50 \rm{€}$. Le chiffre d'affaires prévisionnel s'élève à $500\;000 \rm{€}$. Cette prévision constitue la base de construction des budgets de production, d'approvisionnement et de trésorerie.

Le système d'information de gestion facilite la collecte des données prévisionnelles, la simulation de scénarios alternatifs et la consolidation des hypothèses retenues.

Principaux postes de prévisions

- Niveau d'activité attendu (volumes, quantités, prestations)

- Prix de vente

- Coûts d'approvisionnement

- Charges de personnel

- Autres charges d'exploitation

2. Établissement des budgets

À partir des prévisions d'activité, l'organisation établit des budgets détaillés qui traduisent les objectifs en termes financiers. Les principaux budgets sont le budget des ventes, le budget de production, le budget des charges, le budget des investissements et le budget de trésorerie.

Chaque budget est construit de manière cohérente avec les autres afin d'assurer l'équilibre global du dispositif budgétaire. Le budget des ventes conditionne le budget de production, qui détermine à son tour les besoins en matières premières, en main-d'œuvre et en charges indirectes.

Exemple Pour une production prévisionnelle de $10\;000$ unités nécessitant un coût variable unitaire de $20 \rm{€}$, le budget des charges variables s'élève à $200\;000 \rm{€}$. Ces charges sont intégrées dans les comptes de charges concernés, tels que les comptes 601 pour les achats de matières premières ou 611 pour certaines charges externes.

Le budget de trésorerie occupe une place particulière, car il permet d'anticiper les encaissements et les décaissements, d'identifier les besoins de financement et de prévenir les risques de tension de liquidité. Il constitue un outil essentiel de sécurisation financière.

L'établissement des budgets implique une coordination entre les différents services et une validation par les organes de direction. Cette démarche renforce la responsabilisation des acteurs et la cohérence des décisions.

Principaux budgets

- Budget des ventes

- Budget de production

- Budget des charges

- Budget des investissements

- Budget de trésorerie

3. Contrôle et suivi de l'exécution budgétaire

Le contrôle budgétaire consiste à comparer périodiquement les réalisations aux budgets établis afin d'identifier les écarts et d'en analyser les causes. Il s'inscrit dans une logique de suivi continu et de pilotage de la performance.

Les écarts peuvent concerner les volumes, les prix, les coûts ou les délais. Leur analyse permet de distinguer les écarts conjoncturels des écarts structurels et d'identifier les leviers d'action possibles.

Exemple Un budget prévoyait des charges de personnel de $150\;000 \rm{€}$ sur une période donnée. Les charges réelles s'élèvent à $165\;000 \rm{€}$. L'écart de $15\;000 \rm{€}$ peut résulter d'heures supplémentaires non anticipées ou d'un recrutement imprévu.

Le suivi de l'exécution budgétaire repose sur des indicateurs réguliers, des tableaux de bord et des reportings adaptés aux besoins des décideurs. Le système d'information permet d'automatiser la remontée des données et de fiabiliser les comparaisons.

La gestion budgétaire ne se limite pas au contrôle. Elle doit conduire à des ajustements, à la révision éventuelle des budgets et à la formulation de décisions correctrices visant à améliorer la performance globale.

Conclusion

La mise en place d'une gestion budgétaire constitue un levier majeur de pilotage et de maîtrise de l'activité. En prévoyant les composantes de l'activité, en établissant des budgets cohérents et en assurant un suivi rigoureux de leur exécution, l'organisation se dote d'un cadre structuré pour anticiper, contrôler et ajuster ses décisions.

Cette démarche exige rigueur, coordination et fiabilité des informations. Elle contribue à la sécurisation des résultats, à la maîtrise des risques et à l'amélioration continue de la performance financière.