Introduction

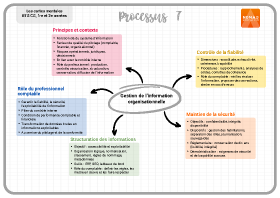

La gestion des informations de l’organisation est une fonction clé du système d’information et un facteur déterminant pour la qualité du pilotage comptable, financier et organisationnel. Une information mal contrôlée, peu sécurisée ou mal organisée peut engendrer des risques opérationnels, juridiques et décisionnels.

Dans un contexte d'intégration des systèmes, de dématérialisation, d'automatisation et d'exigence de traçabilité accrue, la gestion de l'information est intrinsèquement liée au contrôle interne. Le professionnel comptable intervient à toutes les étapes du cycle de vie de l'information : production, contrôle, sécurisation, structuration, conservation et diffusion.

Le processus P7.2 a pour objectif de doter le futur professionnel des compétences nécessaires pour maîtriser les mécanismes garantissant la fiabilité, la sécurité et l'exploitabilité des informations organisationnelles, en conformité avec les exigences réglementaires et les objectifs de performance.

1. Contrôle de la fiabilité des informations

La fiabilité de l'information est un principe fondamental du système d'information comptable et financier. Elle conditionne la sincérité des comptes, la conformité réglementaire et la crédibilité des analyses.

La fiabilité repose sur quatre dimensions :

- Exactitude : fidélité à la réalité économique.

- Exhaustivité : absence d'omissions faussant la représentation financière.

- Cohérence : harmonie interne (entre modules SI) et externe (avec sources justificatives).

- Traçabilité : lien entre la donnée, son origine, ses traitements et les acteurs.

Le contrôle de la fiabilité s'appuie sur des procédures intégrées au contrôle interne, incluant les rapprochements de données, l'analyse des soldes significatifs, les contrôles de cohérence des écritures et la revue périodique des données sensibles.

L'analyse d'une balance âgée client avec des créances anciennes non provisionnées est un exemple de signal de risque. Le professionnel comptable doit alors vérifier la réalité des créances, évaluer le risque de non-recouvrement, proposer des corrections si nécessaire et alerter sur les faiblesses du dispositif de suivi.

2. Maintien de la fiabilité et de la sécurité des informations

La fiabilité durable de l'information nécessite un dispositif de sécurité adapté. La sécurité du système d'information vise à protéger les données contre la perte, l'altération, l'accès non autorisé et l'indisponibilité.

La sécurité de l'information repose sur trois objectifs :

- Confidentialité : accès limité aux personnes habilitées.

- Intégrité : protection contre les modifications ou suppressions non autorisées.

- Disponibilité : accès aux informations dans des délais compatibles avec les processus.

Le maintien de la sécurité repose sur des dispositifs techniques et organisationnels : gestion des habilitations, séparation des rôles, journalisation des actions, sauvegardes régulières, procédures de continuité et de reprise d'activité.

Sur le plan réglementaire, les documents comptables doivent être conservés dix ans en garantissant leur lisibilité et leur intégrité. La dématérialisation renforce les exigences de sécurité et de traçabilité. Le professionnel comptable contribue à ces obligations en respectant les procédures, signalant les anomalies et intégrant la protection des données personnelles.

3. Structuration des informations

Une information fiable et sécurisée perd de sa valeur si elle n'est pas structurée pour être facilement accessible et exploitable. La structuration est un levier essentiel de performance du système d'information.

La structuration implique une organisation logique et normalisée des données et documents. Elle comprend un classement cohérent (par nature, période, acteur), des règles de nommage homogènes et l'utilisation de métadonnées pour identifier le contenu, l'origine et le statut des informations.

Les outils du système d'information sont centraux dans cette structuration :

- ERP : structure les données comptables via des référentiels communs, des règles de gestion et des contrôles intégrés.

- Solutions de gestion électronique des documents (GED) : centralisent, classent, sécurisent et tracent les pièces justificatives.

- Tableaux de bord : transforment les données structurées en informations synthétiques pour le pilotage.

Le professionnel comptable participe à la définition des règles de structuration, à leur mise en œuvre et à leur respect. Il veille à l'accessibilité de l'information sans dépendre excessivement des individus, assurant la continuité des processus et la mémoire organisationnelle.

Conclusion

Gérer les informations de l'organisation implique de maîtriser les dispositifs garantissant leur fiabilité, leur sécurité et leur structuration. Cette gestion est un pilier du contrôle interne et une condition de la performance comptable et financière.

Le professionnel comptable joue un rôle stratégique en transformant les données brutes en informations fiables, sécurisées et exploitables, au service du pilotage et de la conformité de l'organisation.