Introduction

La gestion comptable de la paie est un processus central de la fonction comptable et sociale. Elle traduit financièrement la relation de travail en intégrant le droit du travail, la réglementation sociale et les règles comptables. Elle vise à produire une information fiable, conforme et traçable pour les salariés, les organismes sociaux et les utilisateurs internes.

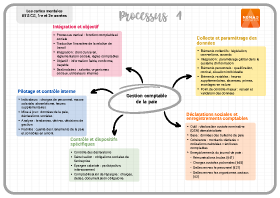

Ce processus implique la collecte et l'exploitation rigoureuse d'éléments collectifs et personnels, l'établissement des déclarations sociales obligatoires, l'enregistrement comptable des charges et dettes sociales, et le contrôle de dispositifs spécifiques comme l'épargne salariale. Une bonne gestion de la paie assure la conformité juridique, la fiabilité des comptes et l'efficacité du contrôle interne.

1. Prise en compte des éléments collectifs nécessaires à l'élaboration des bulletins de paie

Les éléments collectifs définissent le cadre commun applicable à tout ou partie des salariés. Ils proviennent principalement de la législation, des conventions collectives, des accords d'entreprise et des usages internes.

Ces éléments déterminent la durée du travail, les règles sur les heures supplémentaires, les jours fériés, les repos compensateurs, et les taux de cotisation sociale. Ils fixent aussi les minima de rémunération, comme le salaire minimum garanti ou les minima conventionnels.

Une prise en compte correcte des éléments collectifs est essentielle pour sécuriser l'élaboration des bulletins de paie. Une erreur sur un paramètre collectif (ex : taux de cotisation, majoration d'heures supplémentaires) affecte tous les bulletins concernés et risque un redressement social.

Dans le système d'information de paie, ces éléments sont intégrés par un paramétrage global. Le contrôle interne exige une mise à jour régulière de ces paramètres, en lien avec la veille sociale, pour garantir la conformité des calculs automatiques du logiciel de paie.

2. Prise en compte des éléments personnels nécessaires à l'élaboration des bulletins de paie

Les éléments personnels sont spécifiques à chaque salarié et influencent le calcul individualisé de la rémunération. Ils incluent la qualification, le coefficient hiérarchique, la durée contractuelle du travail, le taux horaire ou mensuel, et la situation personnelle ayant un impact social ou fiscal.

S'y ajoutent les éléments variables de paie, tels que les heures supplémentaires, les absences, les congés payés, les primes, les avantages en nature ou les remboursements de frais professionnels.

Par exemple, un salarié à temps partiel effectuant des heures complémentaires verra son salaire brut ajusté, impactant les comptes de charges de personnel (641) et de charges sociales (645). Une absence non rémunérée entraîne une retenue sur salaire qui doit être correctement calculée et justifiée.

Le recueil et la validation de ces informations sont un point de contrôle interne majeur. Toute donnée erronée génère une anomalie sur le bulletin de paie, pouvant entraîner des réclamations ou des corrections coûteuses.

3. Préparation, établissement et contrôle des déclarations sociales

Les déclarations sociales transmettent les informations de paie aux organismes de protection sociale. Elles sont aujourd'hui centralisées dans la déclaration sociale nominative (DSN), transmise périodiquement par voie dématérialisée.

La préparation des déclarations se base sur les données des bulletins de paie. Elle requiert une parfaite cohérence entre les montants déclarés, les cotisations calculées et les écritures comptables correspondantes. Les cotisations salariales et patronales sont enregistrées en compte 43 (notamment 431 pour les organismes sociaux).

Le contrôle des déclarations sociales est une étape essentielle pour vérifier l'exactitude des bases de calcul, le respect des taux applicables et la concordance entre les montants déclarés et comptabilisés. Ce contrôle sécurise les obligations sociales de l'entreprise.

4. Enregistrements dans le journal de paie

La comptabilisation de la paie traduit financièrement les obligations de l'employeur envers les salariés et les organismes sociaux. Elle s'effectue à partir des bulletins de paie validés et des déclarations sociales établies.

Les écritures de paie enregistrent :

- Les rémunérations brutes en compte 641.

- Les charges sociales patronales en compte 645.

- Les dettes envers le personnel en compte 421.

- Les dettes envers les organismes sociaux en compte 43.

Par exemple, le salaire brut d'un salarié est débité au compte 641, le net à payer est crédité au compte 421. Les cotisations sociales dues sont créditées aux comptes de tiers correspondants.

Le journal de paie assure la traçabilité et le contrôle, garantissant la cohérence entre la paie, les déclarations sociales et les règlements.

5. Contrôle et comptabilisation de l'épargne salariale

L'épargne salariale comprend des dispositifs comme la participation et l'intéressement, soumis à des règles juridiques et sociales spécifiques. Ils peuvent bénéficier d'exonérations de cotisations sociales sous conditions.

Le contrôle de l'épargne salariale vérifie le respect du cadre légal, la correcte détermination des montants attribués et leur traitement social et fiscal. Les sommes dues au titre de l'épargne salariale sont des charges pour l'entreprise et doivent être comptabilisées selon les règles applicables.

Les montants attribués peuvent être enregistrés en charges de personnel, avec une contrepartie en dettes envers les salariés ou les organismes gestionnaires des plans d'épargne. La documentation et la traçabilité sont indispensables en cas de contrôle externe.

6. Mise à jour des indicateurs d'un tableau de bord social

Le tableau de bord social est un outil de pilotage qui suit l'évolution des charges de personnel, de la masse salariale, de l'absentéisme ou du recours aux heures supplémentaires.

La mise à jour de ces indicateurs se fait à partir des données de paie et des déclarations sociales. Elle permet d'analyser les tendances, d'anticiper les dérives et d'éclairer les décisions de gestion.

La fiabilité des indicateurs dépend de la qualité des traitements de paie et des contrôles effectués en amont. Le tableau de bord social s'inscrit dans une logique de contrôle interne et de performance globale de la gestion sociale.

Conclusion

La gestion comptable de la paie est un processus structurant pour les fonctions comptable et sociale. Elle requiert des compétences techniques élevées, une maîtrise rigoureuse des règles juridiques et sociales, et une organisation efficace des contrôles internes.

En garantissant la fiabilité des bulletins de paie, des déclarations sociales, des écritures comptables et des indicateurs sociaux, le professionnel comptable assure la conformité de l'entreprise, la sécurité des relations de travail et la qualité de l'information financière.