Introduction

Les opérations relatives aux fournisseurs constituent un pilier essentiel du système d'information comptable, car elles traduisent les relations d'achat de l'entreprise et conditionnent à la fois la fiabilité des charges, la sincérité des dettes et la gestion de la trésorerie. L'enregistrement et le suivi des opérations fournisseurs répondent à des exigences strictes de conformité juridique, de contrôle interne et de traçabilité. Ils s'inscrivent dans une logique de sécurisation du processus achat, depuis la recherche des informations nécessaires au traitement des factures jusqu'au suivi des échéances et des opérations de règlement. Dans ce cadre, le PGI (ERP) joue un rôle structurant en centralisant les données, en automatisant les traitements et en facilitant les contrôles, sans se substituer au jugement professionnel et aux validations humaines, garantes de la fiabilité de l'information comptable.

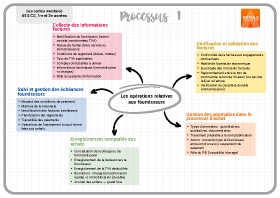

1. Recherche des informations, y compris techniques, relatives aux factures fournisseurs

Le traitement des factures fournisseurs nécessite la collecte préalable d'informations fiables et complètes afin d'assurer leur correcte comptabilisation et leur conformité aux engagements contractuels.

A. Nature des informations recherchées

Les informations nécessaires au traitement des factures fournisseurs portent notamment sur :

- L'identification du fournisseur (raison sociale, coordonnées, numéro de TVA).

- La nature de l'achat (bien, service ou immobilisation).

- Les conditions de règlement (délais, modes de paiement).

- Les taux de TVA applicables.

- Les comptes comptables à utiliser.

Certaines informations peuvent revêtir un caractère technique, en particulier pour les prestations complexes ou les acquisitions d'immobilisations, nécessitant une analyse approfondie de la nature de l'opération. Par exemple, une facture portant sur la construction et l'installation d'une machine de production sur mesure, comprenant la fourniture des équipements, les travaux d'adaptation du site, les tests de mise en service et l'assistance technique initiale, nécessite une analyse approfondie afin d'identifier les éléments constituant une immobilisation corporelle et ceux relevant de charges (maintenance, formation), conformément aux règles du Plan comptable général.

B. Rôle du système d'information comptable

Le système d'information comptable centralise les données fournisseurs et facilite leur consultation. Le PGI (ERP) permet l'accès aux fiches fournisseurs, aux historiques de facturation et aux paramètres nécessaires au traitement comptable. La fiabilité de ces informations conditionne la qualité des enregistrements ultérieurs et participe directement à l'efficacité du contrôle interne.

2. Vérification et validation des factures d'achat de biens, de services et/ou d'immobilisations

La vérification des factures fournisseurs constitue une étape déterminante du processus achat. Ses objectifs visent à s'assurer :

- De la conformité de la facture aux engagements contractuels.

- De la réalité de l'opération économique.

- De l'exactitude des montants facturés.

Elle permet de prévenir les erreurs, les litiges et les risques de paiement indu. Ainsi, la validation d'une facture fournisseur repose sur la concordance entre :

- Le bon de commande.

- Le bon de livraison ou le justificatif de service fait.

- La facture fournisseur.

Cette concordance garantit que seules les charges ou immobilisations effectivement réalisées sont comptabilisées.

Lorsqu'il s'agit d'une immobilisation, la vérification porte également sur le caractère durable du bien ou du service et sur son rattachement à l'actif de l'entreprise, conformément aux règles du Plan comptable général. Cette analyse conditionne le traitement comptable et l'impact sur le résultat.

3. Mise en évidence et traitement des anomalies dans le processus achat

Malgré les procédures mises en place, des anomalies peuvent apparaître lors du traitement des factures fournisseurs. Les anomalies peuvent être :

- Quantitatives : écarts de montants ou de quantités.

- Qualitatives : biens ou services non conformes.

- Documentaires : facture incomplète, erronée ou non conforme.

Toute anomalie doit être identifiée, signalée et traitée avant la comptabilisation définitive. Le traitement peut conduire à :

- Une demande de correction auprès du fournisseur.

- L'émission d'un avoir.

- La suspension temporaire du règlement.

Le PGI permet de tracer ces anomalies et, le cas échéant, de bloquer les traitements tant qu'elles ne sont pas résolues, renforçant ainsi le contrôle interne.

4. Enregistrement des factures d'achat de biens, de services et/ou acquisition d'immobilisations

L'enregistrement des factures fournisseurs traduit comptablement les opérations d'achat. Toute facture validée donne lieu à :

- La constatation d'une charge ou d'une immobilisation.

- La constatation d'une dette envers le fournisseur.

- L'enregistrement de la TVA déductible, le cas échéant.

Les écritures sont enregistrées dans le journal des achats, puis centralisées dans le grand livre. Ceci dit, la distinction entre charge et immobilisation est essentielle, car elle conditionne l'impact sur le résultat et sur le patrimoine de l'entreprise comme précisé ci-dessous :

| Nature de l'achat | Traitement comptable |

| Bien ou service consommé rapidement | Charge |

| Bien durable destiné à servir l'activité | Immobilisation |

5. Gestion des échéances relatives aux règlements fournisseurs

La gestion des échéances fournisseurs vise à assurer le respect des conditions de paiement tout en maîtrisant la trésorerie. Ainsi, les dettes fournisseurs sont suivies en fonction des échéances de règlement. Le respect des délais permet de préserver les relations commerciales et d'éviter les pénalités ou litiges. Le PGI permet :

- D'identifier les factures arrivant à échéance.

- De planifier les règlements.

- D'assurer la traçabilité des paiements effectués.

Ce suivi participe à la maîtrise de la trésorerie et au renforcement du contrôle interne.

6. Enregistrements relatifs aux opérations de financement liées aux achats

Certaines opérations fournisseurs peuvent être associées à des mécanismes de financement à court terme. Les délais de paiement accordés par les fournisseurs ou certaines facilités de règlement peuvent être assimilés à des modalités de financement à court terme, influençant la trésorerie de l'entreprise. Ces opérations doivent être enregistrées et suivies de manière distincte afin d'en mesurer l'impact financier. Leur suivi contribue à une meilleure compréhension de la structure de financement de l'entreprise.

Conclusion

L'enregistrement et le suivi des opérations relatives aux fournisseurs constituent un maillon fondamental du processus P1. Ils reposent sur une articulation rigoureuse entre recherche d'information, contrôle, enregistrement comptable et gestion des échéances. La maîtrise de ces mécanismes garantit la fiabilité des charges, la sincérité des dettes et la qualité de l'information produite par le système d'information comptable, tout en contribuant à la sécurisation des flux financiers et au contrôle interne.