Introduction

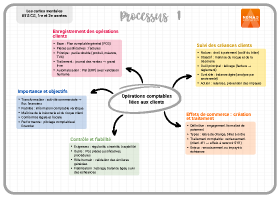

Les opérations comptables relatives aux clients sont un axe structurant du système d'information comptable, matérialisant la transformation de l'activité commerciale en flux financiers mesurables et contrôlables. Elles traduisent juridiquement et comptablement les relations contractuelles entre l'entreprise et ses clients, de la vente à l'encaissement.

L'enregistrement et le suivi de ces opérations répondent à des exigences strictes de régularité, de sincérité et de traçabilité, conditionnant la fiabilité de l'information comptable, la maîtrise de la trésorerie et la conformité légale et fiscale. Le PGI est un outil central, mais ne remplace pas les contrôles humains et organisationnels.

1. Enregistrement, contrôle et validation des opérations relatives aux clients (y compris celles générées par le PGI)

L'enregistrement des opérations clients repose sur une traduction comptable normée des opérations économiques, fondée sur des pièces justificatives probantes et l'application rigoureuse des règles du Plan comptable général.

A. Champ des opérations et rôle des pièces justificatives

Les opérations clients incluent toutes les ventes de biens ou services, encaissées immédiatement ou à crédit. Chaque opération doit être appuyée par un document commercial conforme, principalement la facture, qui est la pièce justificative centrale. La pièce justificative garantit la réalité de l'opération, son rattachement à un client identifié et son évaluation monétaire correcte. Elle conditionne la validité de l'enregistrement comptable et assure la traçabilité des flux.

B. Mécanisme d'enregistrement comptable et principe de la partie double

L'enregistrement des ventes repose sur le principe de la partie double, où chaque opération entraîne une écriture équilibrée entre un compte débité et un compte crédité. La vente entraîne simultanément :

- La constatation d'un produit.

- La naissance d'une créance sur le client.

- La prise en compte de la TVA collectée, si applicable.

Les écritures sont enregistrées dans le journal des ventes, puis centralisées dans le grand livre. Leur exactitude dépend du respect des règles de classement, de la cohérence des montants et de la ventilation correcte des composantes de la vente. Toute anomalie à ce stade affecte la fiabilité des états financiers.

C. Génération automatisée des écritures par le PGI et validation

Le PGI (ERP) génère automatiquement les écritures comptables à partir des données du module de facturation, sous réserve d'un paramétrage conforme des comptes, taux de TVA et journaux. Cette automatisation assure rapidité, standardisation et traçabilité. Cependant, la génération automatisée ne dispense pas de contrôles. La validation des écritures générées est une étape essentielle du contrôle interne, visant à assurer la cohérence des données, la conformité réglementaire et l'absence d'erreurs.

2. Suivi des créances clients, contrôle et lettrage

Le suivi des créances clients est une dimension essentielle du pilotage comptable et financier. Il permet de mesurer l'exposition au risque client et d'assurer la concordance entre ventes enregistrées et encaissements.

A. Nature et enjeux des créances clients

Une créance client est le droit de l'entreprise à recevoir un paiement suite à une vente. Elle figure à l'actif du bilan et doit être évaluée avec prudence, en tenant compte des délais de règlement et des risques d'impayés. La maîtrise des créances clients conditionne la qualité de l'information comptable, la sincérité du résultat et l'équilibre de la trésorerie.

B. Le lettrage comme outil de fiabilisation des comptes clients

Le lettrage consiste à associer une facture à son règlement pour constater l'extinction de la créance. Il permet d'identifier les factures soldées, dues ou partiellement réglées. Le lettrage fiabilise les comptes clients en assurant une correspondance claire entre les flux commerciaux et financiers. Le PGI facilite cette opération avec des fonctions de lettrage automatique ou assisté, nécessitant une supervision humaine pour les cas complexes.

C. Contrôle des créances et prévention des risques

Le contrôle des créances repose sur l'analyse régulière des comptes clients, notamment via la balance âgée, qui classe les créances par ancienneté. Ce suivi permet de détecter les retards de paiement, d'initier des relances et de prévenir les risques d'impayés. Ces actions font partie intégrante du contrôle interne et sécurisent les flux financiers de l'entreprise.

3. Enregistrement, suivi et contrôle des effets de commerce créés

Les effets de commerce sont des instruments de règlement spécifiques, avec des règles de traitement et de suivi distinctes des créances clients ordinaires.

A. Définition et fonction des effets de commerce

Les effets de commerce matérialisent un engagement formalisé de paiement à une échéance déterminée. Leur utilisation transforme la créance client en un instrument juridique susceptible d'être transmis ou mobilisé. Les effets les plus courants dans le processus client sont :

- La lettre de change (ou traite) : l'ordre du fournisseur à son client de payer une somme à une échéance donnée.

- Le billet à ordre : l'engagement du client à payer une somme à une échéance convenue.

B. Traitement comptable des effets de commerce

La création d'un effet de commerce entraîne le reclassement de la créance client dans un compte dédié (ex : compte 5111 « Effets à recevoir » ) depuis le compte 411 « Clients ». Ce reclassement permet d'identifier clairement les créances matérialisées par des effets et d'en assurer un suivi spécifique. À l'échéance, l'effet donne lieu soit à un encaissement, soit à un impayé, chaque situation générant des écritures comptables adaptées.

C. Suivi des échéances et contrôle des effets

Le suivi des effets de commerce repose sur le respect des échéances et la surveillance des encaissements attendus. Le système d'information comptable, notamment le PGI, permet d'enregistrer les caractéristiques de chaque effet et de générer des échéanciers pour faciliter le contrôle. Ce suivi réduit le risque d'oubli, de retard de paiement ou d'erreur de traitement.

Conclusion

L'enregistrement et le suivi des opérations comptables clients sont un levier essentiel de fiabilité et de performance du système d'information comptable. Ils mobilisent des règles comptables, des outils numériques et des procédures de contrôle interne rigoureuses. Leur maîtrise garantit la sincérité des comptes, la sécurité des flux financiers et la qualité de l'information produite.