Introduction

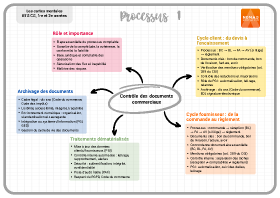

Le contrôle des documents commerciaux constitue une étape essentielle du processus comptable. Avant tout enregistrement, l'entreprise doit s'assurer que les documents à l'origine des opérations commerciales sont complets, cohérents, conformes et fiables. Ces documents matérialisent les engagements entre les partenaires économiques et constituent la base juridique et comptable du traitement des opérations.

Dans un contexte marqué par la dématérialisation croissante des échanges et la généralisation des systèmes d'information intégrés, le contrôle des documents commerciaux ne se limite plus à une vérification formelle. Il s'inscrit dans une logique globale de sécurisation des flux, de traçabilité de l'information et de maîtrise des risques, en lien direct avec les obligations comptables et fiscales de l'entreprise.

1. Tenue et suivi des dossiers clients : du contrôle du devis au contrôle de l'encaissement

La gestion des dossiers clients assure le suivi complet des opérations de vente, du devis à l'encaissement, en garantissant conformité, régularité et traçabilité. Elle implique une coordination rigoureuse entre les services commerciaux, comptables et de trésorerie.

A. Processus de vente et documents commerciaux

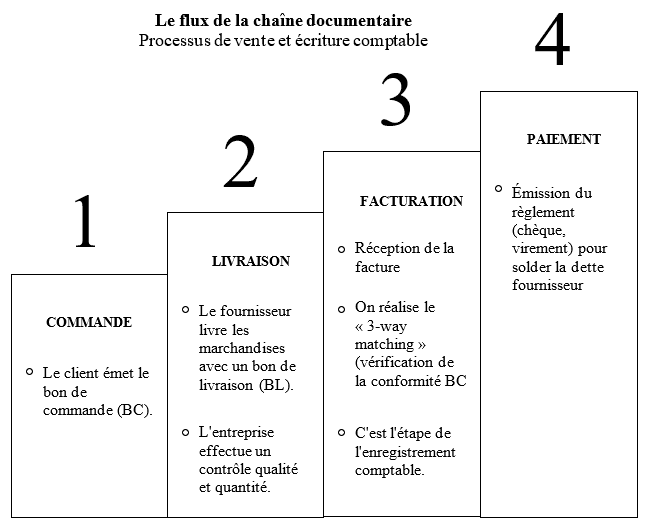

Le processus débute par la réception du bon de commande (BC), qui formalise l'engagement du client. Il est suivi de l'émission du bon de livraison (BL), puis de la facture (FA), sous réserve de conformité de la livraison. En cas d'anomalie, une facture d'avoir (AV) peut être émise. Le règlement, par tout moyen accepté (espèces, chèque, LCR, etc.), est enregistré en comptabilité.

B. Séparation des tâches et contrôle interne

La séparation des fonctions (ex : vente ≠ encaissement) est essentielle pour prévenir les erreurs et fraudes. Les PGI (progiciels de gestion intégrés) permettent de configurer les autorisations d'accès pour sécuriser les traitements.

C. Vérification des factures

Conformément à l'article 289 du CGI, chaque facture client doit mentionner : identité des parties, désignation des produits, montants HT et TVA, remises, conditions de règlement, date d'émission. Ces informations garantissent la validité fiscale et comptable du document.

D. Réductions et majorations

Le contrôle des documents implique la vérification des réductions (rabais, remises, ristournes) et des majorations (transport, emballage). Celles-ci influencent les montants nets à facturer et doivent être traitées avec précision.

E. PGI et paramétrage du module de vente

Le bon paramétrage des PGI (clients, conditions de paiement, articles, taux de TVA) permet l'automatisation de la facturation, le lettrage des encaissements, les relances, et l'export comptable des données.

F. Archivage et EDI

L'EDI (échange de données informatisées) favorise la dématérialisation des documents, qui doivent être conservés 10 ans (Code de commerce, art. L123-22). La signature électronique renforce l'authenticité des échanges.

2. Tenue et suivi des dossiers fournisseurs : du contrôle de la commande au contrôle du règlement

La tenue des dossiers fournisseurs structure le cycle d'achat depuis la commande jusqu'au règlement, tout en assurant la conformité comptable et le respect contractuel.

A. Processus d'achat

Le processus commence par l'émission du bon de commande (BC) par le service Achat. À réception des marchandises, les documents (bon de livraison-BL, facture d'achat-FA) sont vérifiés. Si cohérents avec la commande, la facture est enregistrée. En cas de litige, un avoir (AV) est établi et intégré au dossier.

Le règlement (espèces, chèque, virement, LCR, etc.) est ensuite effectué par le service Trésorerie et comptabilisé, clôturant le cycle.

B. Contrôle interne et séparation des tâches

Le processus est sécurisé par la séparation des fonctions (réception ≠ comptabilisation ≠ règlement) et renforcé par le paramétrage du PGI, garantissant l'intégrité des opérations. Le tableau qui suit explique les principaux axes de séparation des tâches.

| Étapes de contrôle | Séparation recommandée |

|---|---|

| Réception de la commande / comptabilisation de la facture | Différents services ou rôles |

| Comptabilisation des factures / établissement des règlements | Double contrôle nécessaire |

| Concordance des documents (BC, BL, FA, AV) | Fonction dédiée ou automatisée via PGI |

C. Concordance documentaire

La bonne gestion d'un dossier fournisseur repose sur la concordance entre quatre documents essentiels : BC : bon de commande ; BL : bon de livraison ; FA : facture ; AV : facture d'avoir (si litige ou retour). Une concordance parfaite entre ces documents conditionne l'enregistrement comptable de la facture fournisseur. En cas de non-conformité, une résolution de problème doit être initiée avant toute validation.

D. Mentions obligatoires et ajustements

Selon l'article 289 du CGI, les mentions obligatoires sur les factures fournisseurs sont les suivantes (identiques à celles des factures clients) :

- Date de l'émission de la facture.

- Numéro unique de la facture.

- Date de la vente ou de la prestation de services.

- Identité du vendeur ou du prestataire de services.

- Identité de l'acheteur ou du client.

- Numéro du bon de commande.

- Numéro individuel d'identification à la TVA du vendeur (ainsi que celui du client professionnel s'il est redevable de la TVA).

- Désignation du produit ou de la prestation.

- Décompte détaillé de chaque prestation et produit fournis.

- Somme totale HT et TTC à payer.

- Réduction de prix.

- Date à laquelle le règlement doit intervenir.

- Taux de pénalités de retard.

- Mention de l'indemnité forfaitaire de 40 € (ne peut être réclamée que par un client professionnel).

E. PGI et suivi automatisé

Bien que non obligatoire, le paramétrage du module de facturation dans un PGI sécurise l'automatisation des opérations d'achat et garantit un suivi comptable rigoureux. Il repose sur l'intégration cohérente des données de base (fournisseurs, articles, TVA, modes de règlement, comptes de charges), assurant la fiabilité des traitements. Les bons de commande sont ensuite transformés automatiquement en bons de livraison puis en factures, avec la possibilité de générer des avoirs en cas de litige. Le suivi des dettes est facilité par le lettrage des écritures, les relances automatisées et l'enregistrement conforme des règlements.

F. Dématérialisation et sécurité

L'EDI (échange de données informatisées) optimise le traitement des factures fournisseurs en améliorant la performance et la sécurité des flux comptables. La dématérialisation accélère les opérations tout en simplifiant leur validation et leur archivage. Conformément au Code de commerce, les pièces électroniques doivent être conservées dix ans dans des conditions garantissant leur intégrité. La signature électronique peut renforcer l'authenticité et la valeur probante, mais l'exigence centrale demeure l'authenticité, l'intégrité et la lisibilité, garanties par des contrôles documentés (piste d'audit fiable - PAF), l'EDI et/ou des dispositifs de sécurisation.

3. Contrôle des opérations et des traitements dématérialisés

La digitalisation transforme la comptabilité, notamment dans les cycles clients et fournisseurs. Les traitements dématérialisés (factures, bons de commande, paiements) exigent une mise à jour rigoureuse des données et un suivi attentif des procédures automatisées.

A. Mise à jour des données dans un environnement numérique

Les données clients/fournisseurs dans le PGI doivent être exactes : identité (raison sociale, SIRET, TVA), modalités de règlement, types de produits, comptes comptables. Ces informations alimentent les processus automatisés, rendant leur fiabilité cruciale pour la traçabilité.

B. Contrôle interne automatisé et supervision des anomalies

Les PGI permettent des contrôles automatiques : lettrage, rapprochement BC-BL-FA-AV, détection d'écarts, alertes sur doublons ou dépassements. Ces dispositifs relèvent du contrôle interne et nécessitent une surveillance régulière. En cas d'anomalie, le traitement peut être bloqué ou nécessiter une validation manuelle.

C. Sécurité des traitements numériques

Trois piliers assurent la sécurité :

- Authentification : accès sécurisé (mot de passe fort, double facteur).

- Intégrité : horodatage, journalisation.

- Confidentialité : chiffrement, restrictions d'accès.

La signature électronique renforce la valeur juridique des documents. Le respect du RGPD, de la piste d'audit fiable et du Code du commerce (L.123-22) s'impose.

D. Résultats attendus

- Repérage et signalement des anomalies sur les documents dématérialisés.

- Mise en œuvre de corrections après validation hiérarchique.

- Application des techniques de sécurité informatique adaptées.

- Tenue rigoureuse des journaux de traitement et des historiques de modification.

- Utilisation efficace des outils de GED (gestion électronique des documents) et d'EDI (échange de données informatisées).

4. Conception des procédures d'archivage des documents commerciaux dans le respect des procédures comptables

Dans un environnement mixte (papier et numérique), la conception et la mise en œuvre de procédures d'archivage efficaces sont essentielles pour répondre aux exigences légales, fiscales et organisationnelles. L'archivage concerne aussi bien les documents comptables que commerciaux (commandes, livraisons, factures, avoirs, règlements, etc.).

A. Cadre légal et durée de conservation

Le Code de commerce (article L123-22) et le Code des procédures fiscales (article L102 B du livre des procédures fiscales) imposent une conservation des pièces comptables pendant dix ans. Cette obligation s'applique à tout support, à condition que les documents soient lisibles, accessibles, intègres et traçables. La piste d'audit fiable renforce ces exigences en assurant la cohérence et la sécurisation des flux documentaires.

B. Procédures d'archivage en environnement numérique

Les procédures d'archivage doivent définir un plan de classement structuré (par date, fournisseur ou type de document), des formats normalisés (PDF, XML, etc.), ainsi que des règles claires en matière d'accès, de sauvegarde et de protection contre toute modification non autorisée. Le recours à une solution de GED certifiée ou à un coffre-fort numérique permet de répondre aux exigences légales en matière de conservation probante.

C. Intégration au système d'information comptable

L'archivage ne doit pas être conçu isolément, mais intégré aux outils comptables comme le PGI. L'automatisation des flux validés facilite l'archivage à partir de la comptabilisation des factures et règlements. La gestion du cycle de vie des documents (de la création à la purge) doit être structurée, avec un responsable identifié et des utilisateurs formés aux bonnes pratiques.

D. Résultats attendus

- Présentation claire des procédures internes d'archivage.

- Respect des durées légales et fiscales.

- Intégration dans la chaîne comptable (PGI, GED, sauvegardes).

- Respect des critères d'intégrité, cohérence, chronologie, formalisme et traçabilité.

- Mise à jour régulière des procédures selon les évolutions réglementaires ou organisationnelles.

Conclusion

Le contrôle des documents commerciaux constitue un maillon fondamental du système d'information comptable. Il conditionne la régularité des enregistrements, la fiabilité des informations produites et la sécurisation des flux financiers.

La maîtrise des dossiers des clients et des fournisseurs, des traitements dématérialisés et des procédures d'archivage permet à l'entreprise de répondre à ses obligations comptables et de renforcer son contrôle interne.