Introduction

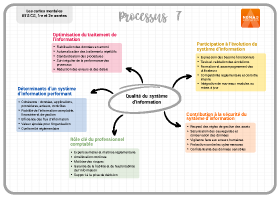

La qualité du système d'information est un déterminant majeur de la fiabilité de l'information comptable, financière et de gestion. Un système d'information performant est une articulation cohérente entre données, applications, procédures, acteurs et dispositifs de contrôle.

Le professionnel comptable, par sa connaissance des métiers, des réglementations et des flux d'information, est central dans l'amélioration continue du système d'information. Son rôle vise à garantir l'exactitude, la cohérence, la sécurité et l'exploitabilité des informations pour la prise de décision, en lien avec le contrôle interne, la conformité réglementaire et la performance globale.

1. Optimisation du traitement de l'information

L'optimisation du traitement de l'information vise à améliorer la qualité, la fiabilité et l'efficience des flux d'information pour réduire les erreurs, fluidifier les processus et renforcer la valeur ajoutée.

Le premier levier est la fiabilisation des données en amont. Une information erronée se propage dans les traitements ultérieurs. Le professionnel comptable contribue par la définition de règles de saisie précises, la mise en place de contrôles de cohérence et la vérification des paramétrages comptables (Plan comptable général, TVA, schémas d'écriture, liaisons modules ERP).

L'automatisation des traitements est un second levier, concernant les opérations répétitives (lettrage des comptes tiers, rapprochements bancaires, intégration des écritures de paie). Correctement paramétrée et contrôlée, elle réduit les délais et les risques d'erreur manuelle, libérant du temps pour des analyses.

La standardisation des procédures est également cruciale. Des procédures homogènes, documentées et partagées facilitent la compréhension, sécurisent les pratiques et renforcent la continuité de l'information. Le comptable formalise les circuits de validation, les contrôles et les responsabilités.

Enfin, l'optimisation nécessite un suivi régulier de la performance des processus via des indicateurs (délais de traitement, taux d'erreurs, corrections a posteriori) pour identifier les dysfonctionnements et engager des actions correctives.

2. Participation à l'évolution du système d'information

Le système d'information évolue constamment. Le professionnel comptable participe activement à ces évolutions en tant qu'expert métier et utilisateur clé.

Cette participation commence par l'expression des besoins fonctionnels. Le comptable identifie les limites des outils, les dysfonctionnements et les attentes opérationnelles (suivi des tiers, automatisation des contrôles, reporting, intégration de modules).

Le comptable contribue aussi aux phases de test et de validation des évolutions (nouveaux logiciels, modules, mises à jour). Il vérifie la conformité des traitements aux règles comptables, fiscales et organisationnelles pour éviter des anomalies affectant l'information financière.

La formation et l'accompagnement des utilisateurs sont essentiels. Un système performant dépend de la maîtrise des utilisateurs et du respect des procédures. Le professionnel comptable diffuse les bonnes pratiques et favorise la montée en compétence.

Enfin, une vigilance constante est requise quant à la compatibilité des outils avec les exigences réglementaires et le contrôle interne. Toute évolution doit être analysée pour ses impacts sur la fiabilité, la traçabilité et la sécurité de l'information.

3. Contribution à la sécurité du système d'information

La sécurité du système d'information est indispensable à la qualité de l'information, visant à la protéger contre la perte, l'altération, l'accès non autorisé ou l'utilisation frauduleuse.

Le professionnel comptable contribue à la sécurité par le respect des règles de gestion des accès. La définition de profils utilisateurs adaptés aux responsabilités limite les risques liés à des droits excessifs. Le principe de séparation des tâches est un fondement du contrôle interne.

La participation à la sécurisation des données passe par le respect des procédures de sauvegarde et de conservation des informations. Les données comptables doivent être conservées légalement, en garantissant leur intégrité et leur lisibilité. Le comptable veille à l'opérationnalité et aux tests réguliers des dispositifs de sauvegarde.

Enfin, la contribution à la sécurité implique une vigilance accrue face aux risques d'erreurs humaines et cybermenaces. Le comptable participe à la détection des anomalies, signale les comportements à risque et applique strictement les règles de sécurité (confidentialité, protection des données sensibles).

Conclusion

Contribuer à la qualité du système d'information implique une implication continue du professionnel comptable dans l'optimisation des traitements, l'évolution des outils et la sécurisation des données. Cette contribution dépasse la simple utilisation des logiciels pour s'inscrire dans une logique de maîtrise des risques, de fiabilité de l'information et de performance organisationnelle.

Par sa connaissance des processus comptables, des exigences réglementaires et des besoins décisionnels, le comptable occupe une position stratégique dans l'amélioration continue du système d'information. Sa vigilance et son expertise garantissent que le système d'information reste un levier de pilotage et de confiance, au service de la qualité de l'information produite.