Introduction

Le processus « Contrôle et production de l'information financière » est un dispositif structuré de sécurisation, de fiabilisation et de pilotage de l'information financière.

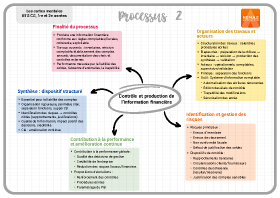

1. Présentation des caractéristiques de l'organisation du processus « Contrôle et production de l'information financière »

A. Finalité et périmètre du processus

Le processus regroupe l'ensemble des opérations permettant de produire une information comptable qui soit :

- Conforme aux règles comptables et fiscales.

- Cohérente sur le plan économique.

- Exploitable pour les utilisateurs internes et externes.

Il couvre notamment :

- Les travaux d'inventaire.

- La révision comptable.

- La production des comptes annuels et des situations intermédiaires.

- La documentation des choix comptables.

- La préparation des éléments destinés aux contrôles externes.

La performance de ce processus s'apprécie à travers la fiabilité des soldes comptables, l'absence d'anomalies significatives, le respect des délais de clôture, et la traçabilité des travaux réalisés.

B. Organisation des travaux comptables

L'organisation du processus repose sur une structuration rigoureuse des travaux, généralement formalisée dans un calendrier de clôture et des procédures écrites. Les principales étapes sont :

- La préparation de la clôture (revue de la balance, identification des zones sensibles).

- La réalisation des travaux d'inventaire.

- La révision des comptes.

- La production des documents de synthèse.

- La validation et la documentation des résultats.

Exemple

Avant l'établissement du bilan, une entreprise doit vérifier que :

- Les comptes clients (411) et fournisseurs (401) sont justifiés.

- Les comptes de TVA (44566, 44571, 44551) sont soldés ou expliqués.

- Les comptes d'attente (471) sont apurés.

- Les amortissements (6811 / 28...) et provisions (6815 / 15...) sont correctement enregistrés.

Une organisation défaillante à ce stade entraîne des comptes erronés et un risque élevé lors d'un contrôle fiscal ou d'un audit.

C. Rôle des acteurs et séparation des fonctions

La performance du processus repose sur une répartition claire des responsabilités, conformément aux principes du contrôle interne. On distingue notamment :

- Les acteurs opérationnels à l'origine des informations.

- Les acteurs comptables chargés des enregistrements et contrôles.

- Les fonctions de supervision et de validation.

La séparation des tâches permet d'éviter qu'une même personne initie, enregistre et valide seule une opération.

Exemple

La personne qui établit une écriture de provision pour créances douteuses (68174 / 491) ne doit pas être la seule à valider son montant sans justification documentée.

D. Appui du système d'information comptable

Le système d'information comptable, et en particulier le PGI, constitue un outil central de performance. Il permet notamment :

- L'automatisation des écritures récurrentes.

- L'édition des états de contrôle (balance, grand livre).

- La traçabilité des modifications.

- La sécurisation des accès.

Cependant, le PGI ne garantit pas à lui seul la fiabilité de l'information financière. Les contrôles humains restent indispensables.

2. Analyse du processus « Contrôle et production de l'information financière »

A. Identification des principaux risques du processus

Le processus présente plusieurs catégories de risques :

- Risque d'erreurs d'inventaire (oubli d'une charge à payer, d'une provision).

- Risque d'erreurs de classement (charge immobilisée à tort, ou inversement).

- Risque de non-conformité fiscale (TVA mal liquidée, amortissements non admis).

- Risque de défaut de justification des soldes.

Exemple

Un compte 486 « Charges constatées d'avance » non justifié peut conduire à un résultat artificiellement majoré ou minoré.

B. Dispositifs de contrôle et de sécurisation

La sécurisation du processus repose sur des contrôles ciblés et documentés, tels que :

- Rapprochements bancaires.

- Circularisations clients et fournisseurs.

- Contrôles de cohérence entre résultat et trésorerie.

- Justification systématique des comptes sensibles.

Exemple de contrôle

Le solde du compte 512 doit être justifié par un rapprochement bancaire à la date de clôture, expliquant les écarts temporaires. Ces contrôles permettent de fiabiliser l'information financière et de réduire le risque d'erreurs significatives.

C. Contribution à la performance globale de l'organisation

Un processus maîtrisé contribue directement à :

- La qualité des décisions de gestion.

- La crédibilité de l'entreprise auprès des partenaires.

- La réduction des risques fiscaux et financiers.

- L'amélioration continue des pratiques comptables.

La performance se mesure en qualité, traçabilité et sécurité de l'information produite.

D. Proposition d'évolutions et amélioration continue

L'analyse du processus doit conduire à formuler des propositions concrètes, telles que :

- Renforcement des contrôles sur certains comptes.

- Formalisation de procédures écrites.

- Amélioration du paramétrage du PGI.

- Mise à jour du dossier de révision.

Exemple

Si des erreurs récurrentes sont constatées sur les écritures de TVA, il peut être proposé :

- Une revue mensuelle systématique des comptes 445.

- Une séparation plus nette entre saisie et validation.

- Un ajustement des paramètres du logiciel comptable.

Conclusion

La contribution à la performance du processus « Contrôle et production de l'information financière » repose sur une organisation rigoureuse, une analyse méthodique des risques et la mise en œuvre de dispositifs de contrôle adaptés.