Introduction

Le processus P1 « Contrôle et traitement comptable des opérations commerciales » est un processus transversal au sein de l'entreprise, car il articule des flux issus de plusieurs fonctions. Sa performance ne se réduit pas à la production d'écritures exactes : elle dépend de la capacité de l'organisation à fiabiliser la chaîne documentaire, à maîtriser les risques (erreurs, fraudes, non-conformités), et à produire une information comptable exploitable pour la décision et la conformité.

Dans un environnement marqué par la dématérialisation, l'automatisation via PGI (ERP) et l'accélération des cycles, la contribution à la performance du processus repose sur trois exigences structurantes :

- Organisation (rôles, responsabilités, procédures).

- Contrôle interne (préventif, détectif, correctif).

- Pilotage (indicateurs, amélioration continue, sécurisation des opérations).

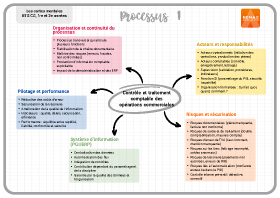

1. Présentation des caractéristiques de l'organisation du processus « Contrôle et traitement comptable des opérations commerciales »

A. Organisation des travaux et continuité du traitement

Le processus P1 se caractérise par une continuité documentaire et comptable allant de la naissance de l'opération (vente/achat) jusqu'à ses impacts sur la trésorerie et les états financiers. Cette continuité repose sur une logique séquencée :

- Collecte et contrôle des pièces : devis, bon de commande (BC), bon de livraison (BL) ou service fait, facture, avoir, preuve de règlement.

- Enregistrement comptable : journaux (ventes/achats/banque/OD), ventilation HT/TVA/TTC, lettrage.

- Suivi des tiers : créances clients, dettes fournisseurs, balance âgée, relances, échéanciers.

- Trésorerie : règlements, rapprochements bancaires, écritures de régularisation.

- Contrôles de cohérence : concordance documentaire, numérotation, analyse de soldes, rapprochements, justification des comptes.

La performance du processus dépend de la qualité de chaque maillon : une anomalie non détectée en amont se propage mécaniquement dans la chaîne, dégradant la fiabilité de l'information comptable et la maîtrise des risques.

B. Rôle des acteurs et répartition des responsabilités

La structuration du processus implique une répartition claire des rôles, fondée sur la séparation des tâches, principe central du contrôle interne :

- Acteurs opérationnels (commerce/achats/logistique) : Ils initient l'opération, produisent les pièces, signalent litiges et non-conformités.

- Acteurs comptables : Ils contrôlent la conformité des documents, enregistrent, lettrent, justifient les comptes, produisent les états de suivi.

- Supervision (chef comptable/DAF) : Le responsable valide, arbitre, définit les procédures, suit les indicateurs, traite les anomalies significatives.

- Fonction SI : Elle paramètre le PGI, sécurise les accès, assure la traçabilité, gère les habilitations et la continuité de service.

Une organisation performante formalise qui fait quoi, quand, avec quelles pièces, selon quelles règles, et avec quelles validations.

C. Appui du système d'information comptable (PGI/ERP)

Le PGI structure le processus en centralisant les données, en automatisant les flux, et en intégrant des contrôles. Toutefois, le PGI n'est pas une garantie en soi : sa contribution à la performance dépend du paramétrage, de la qualité des données, et de la discipline organisationnelle.

2. Analyse du processus « Contrôle et traitement comptable des opérations commerciales »

A. Identification des points de risque du processus

L'analyse du processus consiste à repérer les zones où la fiabilité de l'information peut être compromise. Les risques typiques du processus P1 incluent :

- Risques documentaires : pièce manquante, facture non conforme, absence de service fait, avoir non rattaché.

- Risques de saisie et de traitement : double comptabilisation, mauvais compte, erreur de montant, erreurs de ventilation HT/TVA/TTC.

- Risques de TVA : taux incorrect, mention manquante, traitement erroné des réductions, incohérences entre facture et comptabilisation.

- Risques sur les tiers : lettrage incomplet, soldes anormaux, créances anciennes non traitées, fournisseurs non rapprochés.

- Risques de trésorerie : paiements non autorisés, erreurs de RIB, frais bancaires non enregistrés, anomalies non détectées par rapprochement.

- Risques liés à l'automatisation : confiance excessive dans le PGI, absence de contrôle des écritures générées, paramétrage erroné des comptes/TVA.

Ces risques sont d'autant plus significatifs que le volume d'opérations est élevé et que la dématérialisation accélère les cycles.

B. Dispositifs de sécurisation : contrôle interne préventif, détectif et correctif

La sécurisation du processus repose sur des contrôles organisés selon trois finalités complémentaires :

B.1. Contrôles préventifs (éviter l'erreur ou la fraude)

- Séparation des tâches (commande ≠ réception ≠ comptabilisation ≠ paiement).

- Habilitations et profils d'accès dans le PGI.

- Procédures écrites, listes de contrôles, validations hiérarchiques.

- Référentiels fiables (tiers, TVA, conditions de paiement).

B.2. Contrôles détectifs (repérer l'anomalie)

- Rapprochement BC/BL/facture (achats et ventes).

- Contrôle de la numérotation et des doublons de factures.

- Analyses de soldes (clients/fournisseurs), balance âgée, lettrage.

- Rapprochements bancaires, justification périodique des comptes.

B.3. Contrôles correctifs (corriger et tracer)

- Traitement des litiges, émission d'avoirs, refacturation.

- Écritures de régularisation et documentation des corrections.

- Mise à jour des données de base (tiers, TVA, paramétrage).

- Retours d'expérience et ajustement des procédures.

Ce triptyque est essentiel : un dispositif efficace combine prévention, détection et correction, dans une logique de traçabilité et d'amélioration continue.

C. Contribution du processus à la performance globale et pilotage par indicateurs

Un processus P1 maîtrisé contribue à la performance en réduisant les coûts d'erreur, en sécurisant la trésorerie et en améliorant la qualité de l'information. Cette performance peut être pilotée par des indicateurs simples et adaptés :

- Qualité : taux d'anomalies détectées, nombre d'avoirs, taux de lettrage, comptes non justifiés.

- Délais : délai moyen de traitement d'une facture, délai de relance, ancienneté moyenne des créances.

- Sécurisation : nombre d'écarts de rapprochement bancaire, incidents de paiement, écarts de TVA détectés.

- Efficience : part des opérations automatisées correctement validées, temps consacré aux régularisations.

Ainsi, la performance n'est pas seulement « faire vite » : elle résulte d'un équilibre entre rapidité, fiabilité, conformité et sécurisation.

Conclusion

La contribution à la performance du processus P1 repose sur une organisation structurée, une maîtrise des risques et des dispositifs de contrôle interne adaptés. En articulant pièces justificatives, traitements comptables, outils numériques et validations, l'entreprise sécurise ses opérations commerciales et produit une information comptable fiable, traçable et conforme. Dans un environnement digitalisé, le PGI renforce l'efficacité du processus à condition d'être correctement paramétré, encadré par des procédures robustes, et complété par un jugement professionnel vigilant.