Introduction

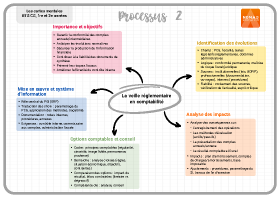

L'établissement des comptes annuels et des situations intermédiaires repose sur l'application rigoureuse d'un ensemble de règles comptables, fiscales et juridiques en constante évolution. Dans ce contexte, la conduite d'une veille réglementaire constitue une mission structurante du processus « Contrôle et production de l'information financière ». La veille réglementaire permet à l'organisation de garantir la conformité de ses pratiques comptables, d'anticiper les impacts des évolutions normatives et de sécuriser la production de l'information financière. Elle contribue directement à la fiabilité des documents de synthèse, à la qualité de l'annexe comptable, à la prévention des risques fiscaux et à l'efficacité du contrôle interne.

Cette activité ne se limite pas à une simple collecte d'informations. Elle implique une analyse approfondie des textes applicables, une interprétation professionnelle de leurs conséquences comptables et fiscales, ainsi qu'une capacité de conseil auprès des responsables de l'organisation sur les options comptables autorisées et pertinentes. La veille réglementaire participe ainsi à la performance globale du système d'information comptable.

1. Identification des évolutions de la réglementation comptable et fiscale

A. Enjeux et périmètre de la veille réglementaire

La réglementation comptable et fiscale encadre l'ensemble des opérations traduites dans les comptes de l'entreprise. Toute évolution non identifiée, mal comprise ou mal appliquée peut entraîner des erreurs d'enregistrement, des anomalies dans les états financiers, une information financière biaisée, voire des redressements fiscaux ou des sanctions en cas de contrôle. La veille réglementaire porte principalement sur :

- Les règles issues du plan comptable général (PCG), notamment en matière d'évaluation, d'enregistrement et de présentation des comptes.

- Les dispositions fiscales impactant les opérations comptables (TVA, détermination du résultat fiscal, impôt sur les sociétés).

- Les textes législatifs et réglementaires modifiant les obligations comptables ou déclaratives.

- Les doctrines administratives (instructions, BOFiP) précisant les modalités d'application des règles fiscales.

Elle s'inscrit dans une logique de conformité permanente, de sécurisation des travaux comptables et de maîtrise du risque fiscal et juridique.

B. Sources d'information et fiabilité des données collectées

L'identification des évolutions réglementaires repose sur l'utilisation de sources fiables, officielles et régulièrement mises à jour. Ces sources peuvent être classées en trois catégories complémentaires :

| Catégorie de sources | Exemples | Finalité |

|---|---|---|

| Institutionnelles | Lois, règlements, PCG, BOFiP | Cadre juridique et normatif |

| Professionnelles | Documentation comptable, ouvrages spécialisés, notes techniques | Interprétation et mise en pratique |

| Internes | Procédures comptables, paramétrage du PGI, notes internes | Application opérationnelle |

La fiabilité de la veille repose sur la capacité du professionnel comptable à croiser les sources, à vérifier l'actualité des textes et à exercer un esprit critique. Une information obsolète, incomplète ou non confirmée ne peut être intégrée sans analyse préalable, sous peine de fragiliser la conformité des comptes.

C. Analyse des impacts comptables et fiscaux des évolutions identifiées

Une évolution réglementaire n'a de valeur opérationnelle que si ses conséquences sur les pratiques comptables sont clairement identifiées et traduites dans les procédures de l'organisation. L'analyse porte notamment sur :

- Les modalités d'enregistrement des opérations (choix des comptes, schémas d'écriture).

- Les méthodes d'évaluation des actifs et des passifs (amortissements, provisions).

- Les règles de présentation des comptes annuels et de l'annexe.

- Les incidences sur le résultat comptable et sur le résultat fiscal.

Exemple illustratif

Une modification des règles d'amortissement d'une immobilisation peut impacter :

- Le plan d'amortissement.

- Le compte de charge (6811).

- Le compte d'amortissement (28...).

- Le résultat comptable.

- La base imposable à l'impôt sur les sociétés (indirectement).

Cette analyse permet d'anticiper les ajustements nécessaires dans :

- Les procédures comptables.

- Le paramétrage du système d'information comptable.

- Les travaux de fin d'exercice et de clôture.

2. Formulation de propositions et de conseils sur les options comptables favorables

A. Notion d'options comptables et cadre réglementaire du choix

Le cadre réglementaire laisse, dans certaines situations précisément définies, une marge de choix à l'entreprise. Ces options comptables peuvent concerner :

- Les méthodes d'évaluation.

- Les modalités d'amortissement.

- Les traitements alternatifs autorisés par le PCG.

- Certaines décisions ayant un impact sur le résultat ou la présentation des comptes.

Ces choix sont strictement encadrés par les principes comptables fondamentaux : régularité, sincérité, image fidèle, permanence des méthodes et prudence. Le choix d'une option comptable ne peut être ni arbitraire ni opportuniste : il doit être justifié, cohérent et documenté.

B. Démarche professionnelle de formulation des propositions

La formulation de propositions comptables favorables repose sur une démarche structurée, fondée sur une analyse croisée :

- Des règles comptables applicables.

- De la situation économique et financière de l'entreprise.

- Des objectifs de gestion et de communication financières.

- Des contraintes fiscales et réglementaires.

Le professionnel comptable doit être en mesure de comparer plusieurs options autorisées et d'en expliciter les conséquences.

Exemple comparatif

| Option comptable | Impact sur le résultat | Impact sur le bilan | Contraintes |

|---|---|---|---|

| Amortissement linéaire | Résultat lissé | Valeur nette progressive | Simplicité |

| Amortissement dégressif | Résultat plus faible au début | Valeur nette plus faible | Cadre fiscal |

Cette capacité d'analyse et de conseil constitue une compétence clé attendue au niveau du BTS CG.

C. Rôle du système d'information comptable dans la mise en œuvre des choix

Le système d'information comptable, et en particulier le PGI (ERP), joue un rôle central dans la mise en œuvre opérationnelle des choix comptables retenus.

Les décisions issues de la veille réglementaire doivent être traduites par :

- Un paramétrage cohérent des comptes du PCG.

- Une application uniforme des méthodes retenues.

- Une traçabilité des décisions et des changements opérés.

La documentation des choix comptables (notes internes, procédures, annexes) est indispensable pour répondre aux exigences du contrôle interne, du commissaire aux comptes ou de l'administration fiscale.

Conclusion

La conduite d'une veille réglementaire constitue un levier majeur de sécurisation et de qualité du processus « Contrôle et production de l'information financière ». En identifiant les évolutions de la réglementation comptable et fiscale et en formulant des propositions argumentées sur les options comptables favorables, le professionnel comptable contribue directement à la conformité des comptes, à la fiabilité des documents de synthèse et à la pertinence de l'information financière produite. Cette activité exige rigueur, esprit d'analyse, capacité de synthèse et posture de conseil. Elle s'inscrit pleinement dans une logique de contrôle interne et de performance globale du processus comptable.