Introduction

La conduite d'une veille fiscale constitue un levier fondamental de sécurisation des obligations fiscales de l'entreprise. Dans un environnement juridique et fiscal marqué par une instabilité normative croissante, l'organisation doit être en mesure d'anticiper, d'identifier et d'intégrer les évolutions fiscales susceptibles d'impacter ses déclarations, ses paiements et ses choix de gestion.

La veille fiscale ne se limite pas à une fonction d'information passive. Elle participe activement à la conformité fiscale, à la prévention des risques de redressement, à l'optimisation des options fiscales autorisées par la réglementation et à la planification rigoureuse des échéances fiscales. Elle mobilise des compétences juridiques, comptables et organisationnelles, ainsi qu'une utilisation maîtrisée des ressources numériques et documentaires mises à disposition par l'administration fiscale et les organismes professionnels.

1. Réalisation de la veille juridique nécessaire à l'application des obligations fiscales

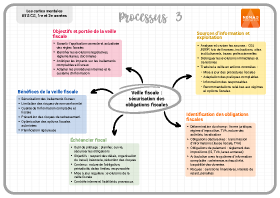

A. Objectifs et portée de la veille fiscale

La veille juridique fiscale a pour finalité principale de garantir l'application correcte et actualisée des règles fiscales auxquelles l'entreprise est soumise. Elle porte notamment sur les impôts indirects (TVA), les impôts directs (IS, IR), les taxes assimilées et les obligations déclaratives associées. Elle permet :

- D'identifier les évolutions législatives, réglementaires et doctrinales.

- D'anticiper leurs impacts sur les traitements comptables et fiscaux.

- D'adapter les procédures internes et les paramétrages du système d'information comptable.

B. Sources d'information mobilisées

La veille fiscale repose sur des sources fiables, hiérarchisées et régulièrement mises à jour, parmi lesquelles figurent notamment :

- Le Code général des impôts (CGI).

- Le Bulletin officiel des finances publiques (BOFiP).

- Les lois de finances initiales et rectificatives.

- Les instructions et rescrits de l'administration fiscale.

- Les sites institutionnels (impots.gouv.fr).

- Les bases documentaires professionnelles et les publications spécialisées.

L'analyse croisée de ces sources permet de distinguer les évolutions applicables immédiatement de celles nécessitant des mesures transitoires ou des choix d'option.

C. Exploitation opérationnelle de la veille

La veille fiscale n'a de valeur que si elle est traduite en actions concrètes. Elle conduit notamment à :

- La mise à jour des procédures fiscales internes.

- L'adaptation des pratiques comptables.

- L'information des responsables hiérarchiques.

- La formulation de recommandations en matière de régime fiscal ou d'options.

2. Identification des obligations fiscales de l'organisation

A. Détermination du champ des obligations fiscales

L'identification des obligations fiscales repose sur une analyse fine de la situation juridique, économique et organisationnelle de l'entreprise. Elle dépend notamment :

- De la forme juridique (entreprise individuelle, société).

- Du régime d'imposition (IS, IR).

- Du régime de TVA applicable.

- De la nature des activités exercées.

- De la localisation des opérations.

À titre d'exemple, une société soumise à l'impôt sur les sociétés doit notamment respecter les obligations suivantes :

- Dépôt de la liasse fiscale.

- Paiement de l'IS (acomptes et solde).

- Déclarations et paiements de TVA.

- Paiement des taxes annexes (taxe d'apprentissage, CVAE qui est amenée à disparaître en 2027/2028, etc., selon les cas).

B. Obligations déclaratives et obligations de paiement

Les obligations fiscales se répartissent en deux catégories complémentaires :

- Les obligations déclaratives, qui imposent la transmission d'informations à l'administration fiscale (déclarations de TVA, de résultats, états annexes).

- Les obligations de paiement, qui imposent le règlement des impositions dues dans les délais légaux.

Le non-respect de ces obligations expose l'entreprise à des sanctions financières, des intérêts de retard et, dans certains cas, à des pénalités aggravées.

C. Articulation avec le système d'information comptable

Le système d'information comptable joue un rôle central dans l'identification et le suivi des obligations fiscales. Les données issues de la comptabilité (balances, journaux, comptes de TVA, comptes d'impôts) constituent la base des déclarations fiscales et doivent être cohérentes, exhaustives et traçables.

3. Élaboration de l'échéancier fiscal

A. Finalité de l'échéancier fiscal

L'échéancier fiscal est un outil de pilotage indispensable permettant de planifier, suivre et sécuriser l'ensemble des obligations fiscales de l'entreprise. Il vise à :

- Garantir le respect des délais légaux.

- Organiser le travail comptable et fiscal.

- Anticiper les impacts sur la trésorerie.

- Réduire le risque d'oubli ou de retard.

B. Contenu de l'échéancier fiscal

L'échéancier fiscal recense, pour chaque impôt ou taxe :

- La nature de l'obligation.

- La périodicité (mensuelle, trimestrielle, annuelle).

- La date limite de déclaration.

- La date limite de paiement.

- Le service ou la personne responsable.

À titre illustratif :

- La TVA peut faire l'objet de déclarations mensuelles ou trimestrielles.

- L'IS donne lieu au paiement d'acomptes et d'un solde.

- Certaines taxes font l'objet de déclarations annuelles spécifiques.

L'échéancier fiscal doit être régulièrement mis à jour afin d'intégrer les évolutions réglementaires issues de la veille fiscale. Il constitue un document de référence dans le cadre du contrôle interne fiscal et contribue directement à la fiabilité du processus P3.

Conclusion

La conduite de la veille fiscale constitue un socle indispensable de la gestion des obligations fiscales. En articulant surveillance juridique, identification rigoureuse des obligations et planification des échéances, elle permet à l'organisation de sécuriser ses traitements fiscaux, de limiter les risques de non-conformité et de renforcer la qualité de l'information comptable et fiscale produite. Elle s'inscrit pleinement dans une logique de contrôle interne et de performance durable.