Introduction

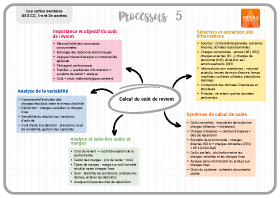

Le calcul du coût de revient constitue une étape centrale du contrôle de gestion. Il permet de mesurer de manière fiable les ressources consommées par une activité, un produit ou un service, afin d'éclairer les décisions économiques de l'organisation. Contrairement à la comptabilité générale, orientée vers la mesure du résultat global et la production d'une information financière normée, le calcul des coûts répond à une logique interne d'analyse, de pilotage et de performance.

La pertinence du coût de revient dépend directement de la qualité des informations collectées, du système de calcul retenu et de la capacité à analyser les résultats obtenus. Le coût n'est pas une donnée absolue : il résulte d'un choix méthodologique cohérent avec les objectifs de gestion poursuivis. Son contrôle et son analyse permettent d'identifier les leviers d'amélioration de la rentabilité, d'expliquer les écarts observés et de sécuriser les décisions prises.

1. Sélection, recherche et extraction des informations pertinentes

La première étape du calcul des coûts consiste à sélectionner les informations nécessaires à l'analyse. Ces informations proviennent principalement de la comptabilité générale, des systèmes de gestion internes et des données opérationnelles issues de l'activité.

Les charges enregistrées dans les comptes de la classe 6 constituent la base du calcul. Il s'agit notamment des achats consommés (comptes 601, 602), des charges externes (comptes 611, 613, 615), des charges de personnel (compte 641) et des dotations aux amortissements (compte 681). Ces charges doivent être extraites sur une période cohérente avec l'analyse recherchée.

À ces données comptables s'ajoutent des informations non monétaires, mais indispensables, telles que les volumes produits, les heures de main-d'œuvre, les temps machines, les surfaces utilisées ou le nombre de prestations réalisées. Le système d'information de gestion permet de croiser ces données financières et physiques afin de rendre possible une imputation rationnelle des charges.

La sélection des informations repose sur un principe fondamental : seules les données pertinentes au regard de l'objectif poursuivi doivent être retenues. Une information exhaustive, mais inutile fragilise l'analyse et nuit à la lisibilité des résultats.

2. Mise en œuvre d'un système de calcul de coûts

Le système de calcul de coûts correspond à l'ensemble des règles permettant de transformer des charges en coûts de revient. Il doit être adapté à la structure de l'organisation, à la nature de son activité et aux décisions à éclairer.

Le système des coûts complets repose sur l'imputation de l'ensemble des charges, directes et indirectes, aux objets de coûts. Les charges indirectes sont réparties à l'aide de centres d'analyse et de clés de répartition cohérentes. Ce système permet de déterminer un coût de revient intégral.

Exemple

Une entreprise fabrique un produit A. Les charges directes s'élèvent à 50 000 €. Les charges indirectes réparties via les centres d'analyse représentent 30 000 €. Le coût complet du produit est donc de 80 000 €. Si 1 000 unités sont produites, le coût de revient unitaire est de 80 €.

D'autres systèmes peuvent être mis en œuvre selon les besoins, notamment les coûts partiels, qui distinguent charges variables et charges fixes. Ce type de calcul permet d'analyser la contribution d'un produit à la couverture des charges fixes et à la formation du résultat.

Le choix du système n'est jamais neutre. Il doit être cohérent, documenté et stable dans le temps afin de garantir la comparabilité des résultats et la fiabilité de l'information de gestion.

3. Analyse de la démarche mise en œuvre

Une fois le système de calcul mis en place, il convient d'analyser la démarche retenue afin d'en apprécier la pertinence et les limites. Cette analyse porte à la fois sur les hypothèses formulées, les méthodes d'imputation utilisées et la qualité des données exploitées.

Les clés de répartition doivent refléter le plus fidèlement possible la consommation réelle des ressources. Une clé inadaptée conduit à une distorsion des coûts et à des conclusions erronées. L'analyse critique de la démarche s'inscrit dans une logique de contrôle interne et d'amélioration continue. Le système d'information joue ici un rôle essentiel en permettant la traçabilité des calculs, la justification des choix méthodologiques et la reproduction des calculs sur plusieurs périodes.

4. Évaluation des coûts et des marges et leur suivi

Le coût de revient constitue un outil d'évaluation de la performance économique. Il permet de calculer les marges et d'en assurer le suivi dans le temps. La marge correspond à la différence entre un prix de vente et un coût. Selon le système retenu, il peut s'agir d'une marge sur coût variable ou d'un résultat après couverture des charges fixes.

Exemple

Un produit est vendu 120 €. Son coût variable unitaire est de 70 €. La marge sur coût variable est donc de 50 € par unité. Cette marge contribue à la couverture des charges fixes et à la formation du résultat.

Le suivi des coûts et des marges permet d'identifier les évolutions significatives, d'anticiper les dérives et d'éclairer les décisions de prix, de volume ou d'organisation. Il constitue un outil central du pilotage de la performance.

5. Analyse de la variabilité des coûts et des résultats obtenus

L'analyse de la variabilité des coûts vise à comprendre comment les charges et les résultats évoluent en fonction du niveau d'activité. Elle repose sur la distinction entre charges variables et charges fixes. Les charges variables évoluent proportionnellement à l'activité, tandis que les charges fixes demeurent stables à court terme. Cette analyse permet de mesurer la sensibilité du résultat aux variations d'activité et d'identifier les zones de risque.

Exemple

Une baisse du volume d'activité entraîne une diminution des charges variables, mais laisse inchangées les charges fixes. Le résultat se dégrade alors mécaniquement. À l'inverse, une hausse d'activité améliore la couverture des charges fixes et renforce la rentabilité.

L'analyse de la variabilité constitue un outil d'aide à la décision essentiel, notamment en matière de prévision, de seuil de rentabilité et de gestion des capacités.

Conclusion

Le calcul, le contrôle et l'analyse des coûts de revient constituent des leviers majeurs de pilotage de la performance économique. Ils reposent sur une sélection rigoureuse des informations, sur un système de calcul adapté et sur une analyse critique des résultats obtenus.

La fiabilité des coûts conditionne la qualité des décisions de gestion. Elle exige une démarche structurée, cohérente et intégrée au système d'information, ainsi qu'une vigilance constante sur la pertinence des méthodes utilisées et sur l'évolution de l'activité.