Introduction

Dans un environnement économique marqué par la numérisation des échanges et la multiplication des obligations de conformité, l'entreprise ne peut fonctionner sans un dispositif structuré de production et de sécurisation de l'information comptable. Le système d'information comptable (SIC) constitue le cadre organisé dans lequel sont collectées, traitées, mémorisées et communiquées les données financières issues des opérations de l'entreprise. Le SIC ne se limite pas à un outil informatique. Il s'inscrit dans une architecture organisationnelle, juridique et technique, articulant des acteurs, des procédures et des règles normées. L'analyse du SIC permet ainsi de comprendre comment l'information comptable est produite, contrôlée et exploitée, tant pour répondre aux obligations légales que pour soutenir la gestion de l'entreprise.

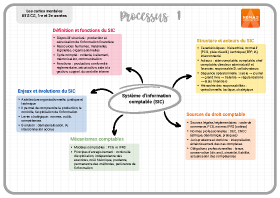

1. Identification des caractéristiques du SIC dans l'entreprise et ses acteurs

A. Définition fonctionnelle du SIC

Le système d'information comptable regroupe l'ensemble des ressources humaines, matérielles, logicielles et organisationnelles permettant d'assurer le cycle complet de l'information comptable. Il ne se confond ni avec un logiciel ni avec un service, mais constitue un dispositif structuré, intégré au fonctionnement global de l'entreprise.

B. Fonctions fondamentales du SIC

Le SIC remplit des fonctions essentielles :

| Fonction | Finalité |

|---|---|

| Production de l'information comptable | Traduire les opérations économiques en données chiffrées normées |

| Conformité réglementaire | Respecter les obligations comptables, fiscales et juridiques |

| Sécurisation des données | Garantir la fiabilité, la traçabilité et l'intégrité des informations |

| Aide à la gestion | Fournir une information exploitable pour le pilotage et le contrôle |

| Support du contrôle interne | Permettre la vérification et la justification des traitements |

C. Caractéristiques structurelles et techniques du SIC

Le système d'information comptable repose sur des fondements à la fois techniques et fonctionnels qui garantissent la fiabilité, la traçabilité et l'intégration des données au sein de l'entreprise.

| Caractéristique | Description |

|---|---|

| Structuration hiérarchisée | Du document justificatif à l'archivage, via un cheminement logique |

| Normativité | Respect des règles du PCG, traçabilité via la piste d'audit fiable |

| Technicité | Utilisation croissante d'ERP, d'automatisations, et d'IA |

| Interconnexion | Interaction avec les autres systèmes (paie, stocks, production) |

Le SIC repose sur un enchaînement logique et normé des opérations comptables, qui obéit à une hiérarchie rigoureuse. Les étapes incluent : l'identification de l'opération via une pièce justificative (facture, relevé bancaire, bulletin de paie, etc.) ; la codification comptable (choix des comptes et journal) ; l'enregistrement comptable ; la vérification et la validation ; l'archivage physique ou numérique.

Les traitements comptables sont soumis à des règles de forme et de fond imposées par le Plan comptable général (PCG), à des normes de conservation et d'archivage (ex. : durée légale de 10 ans) ainsi qu'à des logiques de traçabilité via la piste d'audit fiable (exigence du contrôle fiscal).

Le SIC moderne repose sur des ERP comme SAP, Cegid ou Sage, sur des automatisations (ex. : rapprochement bancaire automatique), et sur l'intelligence artificielle pour détecter les anomalies ou générer des écritures. Il est également interconnecté aux autres sous-systèmes : paie, production, logistique, gestion des stocks, trésorerie. Cela implique une transversalité des flux et une exigence de fiabilité croisée.

D. Les acteurs du SIC

La performance du système d'information comptable repose sur l'intervention coordonnée de divers acteurs, internes ou externes :

| Acteur | Rôle principal |

|---|---|

| Aide-comptable | Saisie, lettrage, vérification de base |

| Comptable | Supervision des opérations, révisions |

| Chef comptable | Contrôle, coordination, reporting |

| DAF | Pilotage stratégique, interface direction |

| Responsable SI | Paramétrage, sécurisation des accès |

| Collaborateurs | Déclenchement des opérations (achats, ventes, etc.) |

2. Repérage de l'organisation comptable : la hiérarchie des travaux comptables

L'organisation comptable repose sur une structure hiérarchisée assurant la circulation des informations, de la saisie jusqu'aux états financiers. Maîtriser cette hiérarchie garantit fluidité, fiabilité et conformité du processus comptable.

A. La séquence opérationnelle des travaux

L'enchaînement des tâches comptables s'appuie sur une logique séquentielle :

- Saisie des pièces justificatives (factures, reçus, etc.) : point de départ du traitement.

- Enregistrement au journal : selon le principe de la partie double.

- Transfert au grand livre : centralisation des écritures par compte.

- Édition de la balance de vérification : contrôle de l'équilibre débits/crédits.

- Régularisations et inventaires : amortissements, provisions, corrections.

- Établissement des états financiers : bilan, compte de résultat, annexe.

B. Hiérarchie des responsabilités

La hiérarchie des responsabilités dans l'organisation comptable se structure en trois niveaux complémentaires. Au niveau opérationnel, l'aide-comptable est chargé de la saisie des écritures et du premier contrôle des pièces. Au niveau tactique, le comptable et le chef comptable assurent les révisions, les rapprochements bancaires et le lettrage des comptes. Enfin, au niveau stratégique, le directeur administratif et financier (DAF) ou la direction générale valident les comptes et en assurent l'interprétation globale.

3. Repérage des sources du droit comptable et des obligations liées à l'exercice du métier

Le droit comptable constitue un ensemble de normes qui encadrent la production, la présentation et la vérification de l'information financière et comptable. Il est indispensable pour garantir la transparence, la fiabilité et la comparabilité des comptes des entités économiques. Cette section identifie les principales sources de droit comptable applicables aux entreprises françaises, ainsi que les obligations professionnelles découlant de l'exercice de la comptabilité.

A. Les sources du droit comptable

Le droit comptable français repose sur un ensemble hiérarchisé de normes juridiques et techniques. On distingue classiquement trois niveaux principaux : les sources légales et réglementaires, les normes comptables édictées par l'Autorité des normes comptables (ANC), et les normes issues de la doctrine et de la jurisprudence.

A.1. Les sources législatives et réglementaires

Les sources législatives et réglementaires du droit comptable reposent sur trois piliers. D'abord, le Code de commerce (article L123-12), qui oblige tout commerçant à enregistrer les mouvements affectant son patrimoine. Ensuite, le Plan comptable général (PCG), actualisé par l'ANC, fixe les principes comptables fondamentaux (régularité, image fidèle, prudence, etc.), ainsi que les règles d'évaluation et de présentation. Enfin, les règlements européens et les normes IFRS s'appliquent aux sociétés cotées pour leurs comptes consolidés.

A.2. Les normes professionnelles

Les normes de l'Ordre des experts-comptables (OEC) et de la Compagnie nationale des commissaires aux comptes (CNCC) encadrent l'éthique, la déontologie, et les pratiques professionnelles. Ces normes imposent des obligations de compétence, d'indépendance, de documentation, et de secret professionnel.

A.3. La jurisprudence et la doctrine

La jurisprudence joue un rôle interprétatif dans les conflits relatifs à la tenue de la comptabilité. La doctrine comptable éclaire les choix comptables dans les cas complexes.

B. Les obligations liées à l'exercice du métier comptable

Les professionnels de la comptabilité sont soumis à des obligations juridiques, déontologiques, techniques et organisationnelles. Ils doivent tenir et conserver les documents comptables pendant dix ans, produire une information sincère et fidèle, garantir la fiabilité des processus via le contrôle interne et répondre aux exigences d'audit. Enfin, ils doivent actualiser régulièrement leurs compétences, notamment face aux évolutions technologiques (dématérialisation, IA, etc.).

La maîtrise des sources du droit comptable est indispensable pour assurer conformité, transparence et rigueur dans la gestion. Le comptable se situe à l'intersection des normes, de la technique et de l'éthique, dans un environnement en constante évolution.

4. Analyse et description des mécanismes comptables : modèles et principes d'enregistrement

Les mécanismes comptables constituent le socle opérationnel de la comptabilité. Ils traduisent les opérations économiques de l'entreprise en écritures normées, selon deux dimensions fondamentales : le modèle comptable de référence et les principes qui encadrent l'enregistrement.

A. Les modèles comptables

Le modèle comptable encadre la production des états financiers. Le modèle français (PCG) privilégie la prudence et la normalisation. Le modèle international (IFRS), adopté par les sociétés cotées, mise sur la transparence et la comparabilité, en s'appuyant notamment sur la juste valeur.

B. Les principes d'enregistrement

L'enregistrement comptable est régi par des principes fondamentaux qui assurent la qualité et la pertinence des données comptables :

- Continuité d'exploitation : Les comptes sont établis en supposant la poursuite normale de l'activité.

- Indépendance des exercices : Chaque opération est rattachée à l'exercice comptable auquel elle appartient.

- Coût historique : Les biens sont enregistrés à leur valeur d'acquisition, sauf exceptions prévues.

- Prudence : Les risques doivent être anticipés, les gains constatés seulement s'ils sont réalisés.

- Permanence des méthodes : Les règles d'évaluation et de présentation doivent rester stables dans le temps.

- Signification (pertinence) de l'information : Seules les informations pertinentes et significatives doivent être comptabilisées.

Conclusion

L'analyse du SIC permet de cerner les bases techniques, juridiques et organisationnelles d'une information comptable fiable et conforme. Bien plus qu'un outil, il s'agit d'un sous-système clé de la régulation interne et de la gouvernance. Sa structuration, ses fonctions, ses modèles comptables et ses principes d'enregistrement en font un levier stratégique. À l'ère du numérique, la performance comptable repose sur l'articulation entre normes, outils et compétences.