Introduction

Le financement constitue un levier central de la stratégie financière de l'organisation. Il conditionne la capacité de l'entreprise à assurer la continuité de son activité, à soutenir son développement et à réaliser ses investissements tout en maîtrisant les risques financiers. L'analyse des modalités de financement repose sur une approche globale intégrant la nature du besoin, l'horizon de financement, le coût des ressources mobilisées et les équilibres financiers de l'organisation.

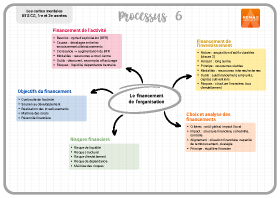

1. Participation au choix de financement de l'activité

A. Identification des besoins de financement liés à l'activité

Le financement de l'activité concerne principalement les besoins liés au cycle d'exploitation. Ces besoins résultent des décalages temporels entre les encaissements et les décaissements générés par l'activité courante. Ils sont traduits financièrement par le besoin en fonds de roulement (BFR), qui dépend du niveau des stocks, des créances clients et des dettes fournisseurs.

Une activité en croissance génère généralement une augmentation du BFR, nécessitant la mobilisation de ressources financières complémentaires. À l'inverse, une activité stable ou en contraction peut libérer de la trésorerie. L'analyse préalable du besoin permet de déterminer si le financement doit être ponctuel ou récurrent, ce qui oriente le choix des modalités de financement.

B. Les modalités de financement de l'activité

Le financement de l'activité repose prioritairement sur des ressources à court terme. Les principales modalités sont le découvert bancaire, la facilité de caisse, l'escompte de créances commerciales et l'affacturage.

Le recours au découvert bancaire permet de faire face à des tensions temporaires de trésorerie, mais génère des charges financières enregistrées en compte 661 Charges d'intérêts. L'escompte et l'affacturage reposent sur la mobilisation des créances clients inscrites au compte 411, en contrepartie d'un coût financier et parfois d'une commission de service. Le choix entre ces modalités dépend du volume d'activité, de la qualité du portefeuille client, du coût global du financement et du niveau de risque accepté par l'organisation.

C. Appréciation des risques liés au financement de l'activité

Le financement de l'activité expose l'entreprise à un risque de liquidité lorsque les ressources à court terme deviennent structurelles. Une dépendance excessive aux concours bancaires peut fragiliser la trésorerie en cas de réduction ou de suppression des lignes de crédit.

L'analyse doit donc intégrer la capacité de l'entreprise à autofinancer son cycle d'exploitation à travers la génération de flux de trésorerie d'exploitation suffisants. Cette capacité constitue un indicateur clé de la solidité financière à court terme.

2. Analyse du choix de financement de l'investissement

A. Nature des investissements et horizon de financement

Un investissement correspond à l'acquisition d'un actif destiné à être utilisé durablement par l'entreprise. Il est inscrit à l'actif du bilan dans les comptes de la classe 2 et génère des charges d'amortissement enregistrées au compte 681.

La durée d'utilisation économique de l'investissement constitue un critère déterminant du mode de financement. Un investissement à long terme doit être financé par des ressources stables afin de respecter le principe d'équilibre financier.

B. Les principales modalités de financement de l'investissement

Le financement de l'investissement peut reposer sur des ressources internes ou externes. L'autofinancement correspond à l'utilisation de la capacité d'autofinancement dégagée par l'activité. Il permet de limiter l'endettement et de préserver l'autonomie financière de l'entreprise.

Le recours à l'emprunt bancaire constitue une modalité fréquente. Les sommes empruntées sont enregistrées au compte 164 Emprunts auprès des établissements de crédit. Les remboursements génèrent des charges financières et des flux de trésorerie de financement. D'autres modalités peuvent être mobilisées, comme les apports en capital ou certaines subventions d'investissement inscrites au compte 131, qui viennent renforcer les ressources stables de l'entreprise.

C. Analyse comparative et aide au choix du financement

Le choix du financement de l'investissement repose sur une analyse comparative intégrant plusieurs critères. Le coût global du financement doit être apprécié en tenant compte des intérêts, des frais annexes et de l'impact fiscal.

L'impact sur la structure financière est également déterminant. Un financement par emprunt augmente le taux d'endettement et peut dégrader certains ratios de structure, tandis qu'un financement par fonds propres renforce la solvabilité, mais peut diluer le contrôle des associés.

L'analyse conduit à formuler un choix cohérent avec la situation financière de l'organisation, sa capacité de remboursement et sa stratégie de développement.

Conclusion

L'analyse des modalités de financement constitue une composante essentielle du diagnostic financier. En participant au choix du financement de l'activité et à l'analyse du financement des investissements, le professionnel contribue à la sécurisation des équilibres financiers et à la maîtrise des risques. La cohérence entre la nature des besoins, l'horizon de financement et les ressources mobilisées conditionne la pérennité financière de l'organisation.