Introduction

L'équilibrefinancier constitue une condition essentielle de la pérennité de l'organisation. Il traduit la capacité de l'entreprise à financer durablement ses emplois par des ressources adaptées et à faire face à ses engagements à court, moyen et long terme. L'analyse de l'équilibre financier repose principalement sur l'élaboration du bilan fonctionnel et sur l'étude d'indicateurs permettant d'évaluer la solidité de la structure financière.

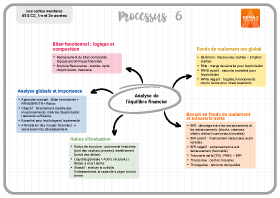

1. Élaboration et analyse du bilan fonctionnel et des équilibres financiers

A. La logique du bilan fonctionnel

Le bilan fonctionnel est une reclassification du bilan comptable dont l'objectif est d'analyser le financement de l'activité selon une logique économique et financière. Contrairement au bilan comptable, fondé sur des critères juridiques, le bilan fonctionnel classe les postes selon leur fonction dans le cycle financier de l'entreprise.

Les emplois et ressources sont regroupés en trois grandes catégories :

- Les emplois et ressources stables.

- Les emplois et ressources liés au cycle d'exploitation.

- Les éléments de trésorerie.

B. Les emplois et ressources stables

Les emplois stables correspondent aux investissements durables de l'entreprise, principalement constitués des immobilisations corporelles, incorporelles et financières.

Les ressources stables regroupent les financements durables, tels que :

- Les capitaux propres.

- Les emprunts à long et moyen terme.

- Les provisions pour risques et charges.

La comparaison entre ressources stables et emplois stables permet de déterminer le fonds de roulement net global (FRNG).

C. Le fonds de roulement net global (FRNG)

Le FRNG représente l'excédent de ressources stables sur les emplois stables. Il mesure la marge de sécurité financière dont dispose l'entreprise pour financer son cycle d'exploitation.

- Un FRNG positif indique que les ressources durables couvrent les investissements et dégagent un excédent utilisable pour financer l'exploitation.

- Un FRNG nul ou négatif révèle une situation de fragilité financière, les investissements étant partiellement financés par des ressources à court terme.

D. Le besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement correspond au décalage entre les encaissements et les décaissements liés au cycle d'exploitation. Il résulte principalement :

- Des stocks.

- Des créances clients.

- Des dettes fournisseurs et sociales.

Un BFR positif signifie que l'entreprise doit financer une partie de son activité avant d'encaisser ses recettes.

Un BFR négatif traduit une situation favorable où l'entreprise encaisse avant de décaisser.

E. La trésorerie nette

La trésorerie nette résulte de la différence entre le fonds de roulement et le besoin en fonds de roulement.

Trésorerie nette = FRNG – BFR

Une trésorerie nette positive indique une situation financière confortable, tandis qu'une trésorerie nette négative révèle des tensions de liquidité.

2. Analyse des ratios de structure et de l'équilibre financier

A. Les ratios de structure financière

Les ratios de structure permettent d'évaluer la solidité financière de l'entreprise et son niveau d'indépendance vis-à-vis des financeurs externes.

Le ratio d'autonomie financière mesure la part des capitaux propres dans le financement total de l'entreprise. Un ratio élevé traduit une bonne indépendance financière.

Le ratio d'endettement met en évidence le poids des dettes financières par rapport aux capitaux propres. Un endettement excessif accroît le risque financier.

B. Les ratios de liquidité

Les ratios de liquidité évaluent la capacité de l'entreprise à faire face à ses échéances à court terme :

- Le ratio de liquidité générale compare les actifs circulants aux dettes à court terme.

- Le ratio de liquidité réduite exclut les stocks afin de mesurer une liquidité plus immédiate.

Des ratios insuffisants signalent un risque de tension de trésorerie.

C. L'analyse globale de l'équilibre financier

L'équilibre financier ne peut être apprécié à partir d'un seul indicateur. Il résulte d'une analyse croisée :

- Du bilan fonctionnel.

- Des équilibres fondamentaux (FRNG, BFR, trésorerie).

- Des ratios de structure et de liquidité.

Une organisation financièrement équilibrée est une organisation capable de financer durablement ses investissements, de maîtriser son cycle d'exploitation et de préserver une trésorerie suffisante.

Conclusion

L'analyse de l'équilibre financier constitue un outil essentiel de diagnostic pour le pilotage de l'entreprise. En s'appuyant sur le bilan fonctionnel et sur des ratios pertinents, l'organisation peut anticiper les risques financiers, sécuriser son développement et renforcer sa capacité à faire face aux aléas économiques.