Introduction

L'investissement constitue une décision stratégique majeure pour l'organisation, car il engage des ressources financières importantes sur le long terme et conditionne la compétitivité future. L'analyse de la rentabilité d'un investissement vise à évaluer la pertinence économique et financière d'un projet, en comparant les coûts engagés aux avantages attendus. Cette analyse repose sur l'analyse d'informations financières prévisionnelles et sur l'utilisation d'outils d'aide à la décision permettant de sélectionner la solution la plus performante et la plus cohérente avec les objectifs de l'organisation.

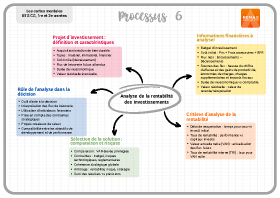

1. Interprétation et analyse des informations relatives à un projet d'investissement

A. La notion de projet d'investissement

Un projet d'investissement correspond à l'acquisition ou à la création d'un bien durable destiné à être utilisé de manière prolongée dans l'activité de l'entreprise. Il peut s'agir d'un investissement matériel (machine, véhicule, équipement), immatériel (logiciel, brevet, site web) ou financier.

Tout projet d'investissement se caractérise par :

- Un coût initial (décaissement de départ).

- Des flux de trésorerie futurs attendus.

- Une durée de vie économique.

- Une valeur résiduelle éventuelle en fin de période.

B. Les informations financières à analyser

L'analyse d'un projet d'investissement repose sur des données prévisionnelles issues du budget d'investissement.

Le coût initial comprend le prix d'acquisition du bien, les frais accessoires (installation, transport, formation) et, le cas échéant, l'augmentation du besoin en fonds de roulement.

Les flux nets de trésorerie correspondent aux encaissements et décaissements générés par le projet sur sa durée de vie. Ils sont généralement constitués :

- Des gains de productivité ou de chiffre d'affaires.

- Des économies de charges.

- Des charges d'exploitation supplémentaires.

- Des impacts fiscaux.

La durée de vie correspond à la période pendant laquelle l'investissement est économiquement exploitable. Elle peut être différente de la durée d'amortissement comptable.

La valeur résiduelle représente la valeur de revente ou de récupération du bien en fin de projet.

C. Les critères d'analyse de la rentabilité

L'analyse de la rentabilité repose sur plusieurs indicateurs complémentaires :

Le délai de récupération du capital investi mesure le temps nécessaire pour récupérer le coût initial grâce aux flux de trésorerie générés. Plus ce délai est court, plus le projet est jugé favorable. Cet indicateur est simple, mais ne tient pas compte des flux au-delà du seuil de récupération.

Le taux de rentabilité mesure la performance du projet par rapport aux capitaux investis. Il permet de comparer différents projets entre eux, mais ne prend pas toujours en compte la dimension temporelle des flux.

La valeur actuelle nette (VAN) consiste à actualiser les flux de trésorerie futurs afin de les comparer au coût initial. Une VAN positive signifie que le projet crée de la valeur pour l'entreprise.

Le taux de rentabilité interne (TRI) correspond au taux d'actualisation pour lequel la VAN est nulle. Un projet est jugé rentable si son TRI est supérieur au taux de rentabilité exigé par l'entreprise.

2. Sélection de la solution

A. La comparaison des projets d'investissement

Lorsque plusieurs projets sont envisageables, l'entreprise doit procéder à une comparaison rigoureuse afin de sélectionner la solution la plus performante. Cette comparaison repose sur l'analyse conjointe des indicateurs de rentabilité, mais aussi sur des critères qualitatifs.

Un projet présentant une VAN plus élevée est généralement privilégié, car il crée davantage de valeur. Toutefois, un projet avec un TRI élevé, mais une VAN plus faible peut être retenu si les ressources financières sont limitées.

Le délai de récupération est souvent utilisé comme critère complémentaire, notamment dans un contexte d'incertitude ou de risque élevé.

B. La prise en compte des contraintes et des risques

La sélection d'un investissement ne repose pas uniquement sur des critères financiers. L'entreprise doit intégrer :

- Les contraintes budgétaires.

- Les risques technologiques.

- Les évolutions réglementaires.

- La cohérence avec la stratégie globale.

Un projet très rentable peut être écarté s'il présente un risque excessif ou s'il n'est pas compatible avec les capacités financières ou organisationnelles de l'entreprise.

La décision finale d'investissement résulte d'un arbitrage entre rentabilité, risque et stratégie. Elle engage l'entreprise sur le long terme et nécessite un suivi rigoureux afin de comparer les résultats réels aux prévisions initiales.

Conclusion

L'analyse de la rentabilité d'un investissement constitue un outil essentiel d'aide à la décision. En s'appuyant sur l'interprétation des flux de trésorerie, l'utilisation d'indicateurs financiers pertinents et la prise en compte des contraintes stratégiques, l'organisation est en mesure de sélectionner les projets créateurs de valeur et compatibles avec ses objectifs de développement durable et de performance.