Introduction

Le système financier est l’ensemble des institutions et des marchés qui permettent la circulation des capitaux entre les agents économiques. Comprendre son organisation et son rôle est essentiel pour appréhender le fonctionnement de l’économie et situer l’action des banques. Ce cours présente les composantes du système financier et explique comment il contribue au financement de l’activité et à la croissance.

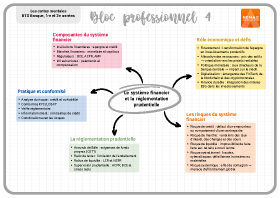

1. Les composantes du système financier

Les institutions financières

Les banques commerciales, banques d’investissement, compagnies d’assurance, fonds d’investissement et organismes de crédit jouent un rôle d’intermédiation en collectant l’épargne et en distribuant des crédits.

Les marchés financiers

Les marchés monétaires (court terme) et marchés de capitaux (actions, obligations), où s’échangent des titres et où se fixent les prix des actifs financiers, permettent aux entreprises et aux États de se financer directement.

Les autorités de régulation

La banque centrale, l’Autorité de contrôle prudentiel et de résolution (ACPR), l’Autorité des marchés financiers (AMF) veillent à la stabilité du système, à la protection des épargnants et au bon fonctionnement des marchés.

Les infrastructures de paiement et de règlement

Ce sont les systèmes de compensation (TARGET2, chambres de compensation) et plateformes de paiement. Ils assurent la fluidité des transactions et la sécurité des échanges.

2. Le rôle du système financier dans l’activité économique

Financement de l’économie

Il s’agit de la transformation de l’épargne en crédits et en investissements productifs. Les banques octroient des prêts aux ménages et aux entreprises, tandis que les marchés permettent aux émetteurs de lever des fonds en émettant des titres.

Allocation des ressources

Les prix des actifs (taux d’intérêt, cours boursiers) orientent l’allocation des capitaux vers les projets les plus rentables. Le système financier contribue à la sélection des entreprises et à l’innovation.

Gestion des risques

Les produits financiers (assurance, produits dérivés) permettent de couvrir les risques (taux, change, crédit). Les marchés facilitent la diversification et l’arbitrage.

Transmission de la politique monétaire

La banque centrale agit sur la masse monétaire et les taux directeurs ; les banques répercutent ces décisions dans leur politique de crédit, influençant la consommation et l’investissement.

3. Enjeux et défis du système financier

Stabilité financière

Après les crises financières, les régulateurs ont renforcé les exigences de fonds propres et les contrôles (règles de Bâle III, Solvabilité II). La prévention du risque systémique est un enjeu permanent.

Innovation et technologie

La digitalisation (FinTech, blockchain, cryptomonnaies) modifie les modes de financement et pose des questions de régulation et de sécurité. Les banques doivent s’adapter pour rester compétitives.

Intégration internationale

La mondialisation des capitaux nécessite une coordination des régulations et une coopération entre autorités pour lutter contre l’évasion fiscale et le blanchiment.

Finance durable

L’orientation des capitaux vers des projets responsables et durables (ESG) devient une priorité. Les établissements financiers intègrent ces critères dans leurs politiques d’investissement et de financement.

Conclusion

Le système financier, par son organisation et ses fonctions, joue un rôle central dans l’économie. Il assure la transformation de l’épargne en investissement, la gestion des risques et la transmission de la politique monétaire. Face aux défis de la stabilité, de l’innovation et de la durabilité, les acteurs financiers doivent évoluer pour soutenir l’activité économique et répondre aux attentes de la société.