Introduction

La mission du conseiller ne s’arrête pas au déblocage du crédit : il doit accompagner le client tout au long de la vie du prêt. Cela implique de surveiller les remboursements, d’anticiper les incidents et de proposer des ajustements en fonction de l’évolution de la situation du client ou du marché. Un suivi attentif du crédit garantit la satisfaction du client et la maîtrise du risque pour la banque.

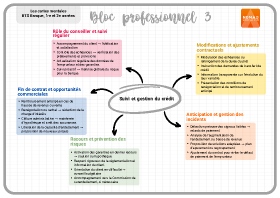

1. Contrôler le déroulement du remboursement

Suivi des échéances

Il faut vérifier que les mensualités sont prélevées correctement et que le compte est suffisamment approvisionné. En cas d’incident, contacter rapidement le client pour comprendre la situation et trouver une solution.

Mise à jour des informations

Il est important d’actualiser régulièrement les données concernant l’emprunteur (adresse, situation professionnelle) et la garantie. Ces informations sont nécessaires à la gestion du risque.

Gestion des modifications contractuelles

Il convient de répondre aux demandes de modulation des échéances, de transfert de prêt ou de rallongement de durée. L’acceptation dépend de la capacité de remboursement et des règles de la banque.

Communication transparente

Il faut informer le client de l’évolution du taux variable, des possibilités de renégociation ou de remboursement anticipé. La pédagogie évite les malentendus et favorise des décisions éclairées.

2. Anticiper et gérer les incidents

Repérer les signaux de faiblesse

Il est important de détecter les retards de paiement, l’augmentation de l’endettement, un changement de situation professionnelle. Ces signes doivent déclencher une analyse approfondie.

Proposer des solutions

Il peut s’agir de la mise en place d’un plan d’apurement, de la modulation des échéances, d’un regroupement de crédits, d’un recours à des aides (fonds de solidarité). Adapter le contrat pour éviter un défaut total.

Recours au cautionnement ou à la garantie

En dernier recours, il faut activer la garantie (caution, hypothèque) pour préserver les intérêts de la banque. Cette démarche doit respecter la réglementation et être expliquée au client.

Prévention du surendettement

Il est important d’orienter le client en difficulté vers des dispositifs d’aide (conseil budgétaire, commission de surendettement) et l’accompagner dans la gestion de ses finances.

3. Fin du crédit et opportunités

Remboursement anticipé

Il faut informer le client de la possibilité de rembourser totalement ou partiellement le crédit avant la fin, en précisant les indemnités éventuelles. Cela peut être pertinent en cas de hausse des revenus ou de vente du bien.

Renégociation ou rachat

Il est important de surveiller l’évolution des taux pour proposer une renégociation ou un rachat de crédit, permettant de réduire la charge d’intérêt. Cette démarche doit tenir compte du coût des garanties et des pénalités.

Fin de garantie et assurances

À l’issue du crédit, il faut procéder à la mainlevée de l’hypothèque et à l’arrêt de l’assurance emprunteur. Il s’agit d’informer le client des démarches et de vérifier que tous les certificats sont délivrés.

Détection de nouveaux projets

Un crédit qui se termine libère de la capacité d’endettement. Le conseiller peut proposer de nouveaux investissements (travaux, investissement locatif, produit d’épargne) en fonction du profil et des objectifs du client.

Conclusion

Suivre un crédit jusqu’à son remboursement est un engagement dans la durée qui nécessite rigueur et anticipation. En surveillant les échéances, en gérant les incidents et en exploitant les opportunités de fin de prêt, le conseiller protège la banque et accompagne le client vers la réussite de ses projets. Ce suivi proactif nourrit la fidélisation et ouvre la voie à de nouveaux accompagnements.