Introduction

Comprendre la situation financière d’un client passe par l’analyse fine de ses revenus, de ses charges et de l’utilisation de ses produits bancaires. Cette démarche permet au conseiller de mettre en lumière les risques – insuffisance de trésorerie, incidents de paiement, surendettement – et les opportunités commerciales – placements disponibles, montée en gamme des services, diversification des supports. L’identification de ces éléments est indispensable pour proposer des solutions adaptées et sécuriser la relation commerciale.

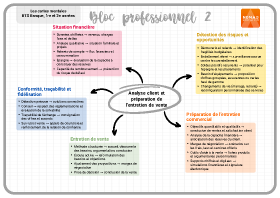

1. Analyse de la situation financière et du comportement bancaire

Collecte d’informations

Le conseiller rassemble les données chiffrées (salaire, revenus complémentaires, charges fixes, dettes) et qualitatives (situation familiale, projet de vie). Il s’appuie sur les relevés de compte pour observer les flux et repérer des tendances.

Évaluation des risques

En étudiant la fréquence des découverts, les retards de paiement ou la part des charges dans le budget, on identifie les points de vigilance. Un historique d’incidents ou de dépenses imprévisibles signale une fragilité.

Comportement d’épargne et de crédit

L’épargne régulière témoigne d’une capacité à se constituer des réserves ; à l’inverse, un endettement élevé ou des crédits renouvelables non maîtrisés augmentent le risque de défaut. L’évaluation de la capacité de remboursement est essentielle pour proposer des financements responsables.

2. Repérage des opportunités de développement

Capacité d’investissement

Un solde positif récurrent, des placements saturés ou arrivant à échéance sont des indices d’un potentiel de placement. Le conseiller peut proposer des produits d’épargne plus rémunérateurs (assurance-vie, PEA) ou des investissements socialement responsables.

Équipements et services

En examinant les moyens de paiement utilisés et les services souscrits, on repère les besoins complémentaires : carte haut de gamme, offre groupée de services, assurances. Les évolutions familiales (mariage, naissance) ou professionnelles (promotion, mobilité) sont autant d’occasions de revoir l’offre.

Projets de vie

Anticiper les projets (acquisition immobilière, financement des études des enfants, préparation de la retraite) permet de proposer des solutions adaptées. Le conseiller doit questionner le client et rester attentif aux signaux (versements exceptionnels, virement régulier vers un notaire) pour transformer l’opportunité en accompagnement personnalisé.

3. Utilisation de l’analyse pour sécuriser et conseiller

Détection précoce et prévention

En repérant rapidement les difficultés (surendettement, dépenses imprévues), le conseiller peut proposer des solutions correctives (réaménagement de crédits, gestion budgétaire) et éviter les incidents. Cela participe à la protection du client et de l’établissement.

Personnalisation du conseil

L’analyse croisée des risques et opportunités permet de formuler des recommandations pertinentes : constitution d’un matelas de sécurité, diversification des placements, adaptation des plafonds de carte. Une approche sur mesure renforce la confiance et la fidélisation.

Conformité et devoir de conseil

Toute proposition doit respecter la réglementation (évaluation de la solvabilité, lutte contre le surendettement, information sur les risques). Le conseiller doit consigner l’analyse et justifier ses choix afin de répondre aux exigences de traçabilité.

Conclusion

Identifier les risques et opportunités liés à la situation d’un client et au fonctionnement de son compte est une étape essentielle de la relation bancaire. Cette démarche analytique permet de protéger le client contre les dérives budgétaires tout en mettant en avant des solutions adaptées à ses projets et à sa capacité financière. Elle constitue le socle d’un accompagnement sur mesure, gage de confiance et de développement de la relation commerciale.