Introduction

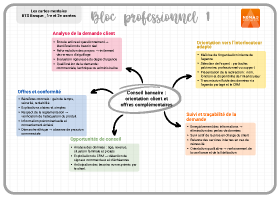

Orienter le client constitue une compétence essentielle du conseiller bancaire. Chaque client peut présenter une situation, une demande ou un niveau de complexité différent, et il est crucial de savoir à qui le rediriger pour garantir une prise en charge rapide et efficace. Cette compétence contribue directement à la satisfaction du client et à la performance collective de l’agence.

Identifier précisément la demande du client

Avant toute orientation, le conseiller doit analyser la demande du client de manière approfondie. Cette étape repose sur l’écoute active, la reformulation et le questionnement ciblé. L’objectif est de comprendre le besoin réel derrière la demande exprimée.

Exemple

Un client peut évoquer un « problème de carte », mais la cause peut être liée à une opposition, un plafond dépassé ou une fraude.

Le conseiller doit aussi évaluer le degré d’urgence et la nature de la demande (commerciale, technique, administrative). Une bonne identification permet d’éviter des redirections inutiles et de maintenir la fluidité de l’accueil.

Orienter vers le bon interlocuteur et assurer le suivi

Choix de l’interlocuteur compétent

Une fois la demande clarifiée, le conseiller choisit l’interlocuteur compétent. La connaissance de l’organisation interne est donc indispensable.

Les interlocuteurs possibles incluent :

- Un conseiller particulier.

- Un gestionnaire de patrimoine.

- Un chargé de clientèle professionnelle.

- Le service support.

Communication avec le client

L’orientation doit être expliquée au client : il faut indiquer le nom, la fonction et la disponibilité de la personne vers laquelle il est orienté. L’utilisation d’outils internes (agenda partagé, CRM, messagerie interne) garantit la traçabilité et évite les pertes d’information.

Assurer le suivi

Le suivi est un gage de qualité : le conseiller doit s’assurer que la demande a bien été traitée et, si nécessaire, relancer le service concerné.

Conclusion

Savoir orienter le client, c’est démontrer sa maîtrise de l’organisation interne, son sens du service et sa capacité à faire circuler l’information. Une orientation claire et un suivi rigoureux renforcent la confiance et la fidélisation du client.