Introduction

Pour piloter l’activité d’une agence bancaire et prendre des décisions éclairées, il est nécessaire d’analyser des indicateurs financiers (chiffre d’affaires, marge, rentabilité) et non financiers (qualité de service, satisfaction client, engagement des collaborateurs). Ces indicateurs permettent d’identifier les forces et les faiblesses de l’établissement, d’ajuster la stratégie et de motiver les équipes. Le conseiller doit comprendre ces données pour participer au pilotage et justifier ses actions.

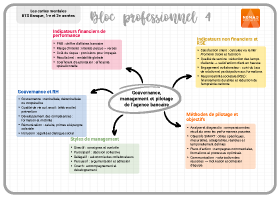

1. Les indicateurs financiers clés

Produit net bancaire (PNB)

Équivalent du chiffre d’affaires pour une banque, il regroupe les marges d’intermédiation (intérêts), les commissions (frais de gestion, services) et le résultat des activités de marché. Il mesure la capacité de la banque à générer des revenus.

Marge d’intérêt

C’est la différence entre les intérêts perçus sur les crédits et les intérêts versés sur les dépôts. Elle est sensible à l’évolution des taux et à la qualité du portefeuille de crédits.

Coût du risque

Il s’agit des provisions constituées pour couvrir les pertes éventuelles sur les prêts (impayés, défauts). Un coût élevé indique une hausse des risques ou une politique de crédit trop agressive.

Résultat net

C’est le bénéfice de l’établissement après déduction des charges d’exploitation, du coût du risque et de l’impôt. Il reflète la rentabilité.

Coefficient d’exploitation

Il s’agit d’un ratio entre les charges d’exploitation et le PNB. Un coefficient faible signifie une bonne maîtrise des coûts.

2. Les indicateurs non financiers

Satisfaction et fidélisation

Les scores d’enquête client (Net Promoter Score), le taux d’attrition, et le nombre de réclamations reflètent la qualité de la relation et la probabilité de recommandation.

Qualité de service

L’amélioration de ces indicateurs – temps d’attente en agence, délai de traitement des dossiers, taux de réponse aux demandes – augmente la satisfaction client.

Engagement des collaborateurs

Il se mesure à travers le taux de participation aux formations, le turnover, le baromètre social. Un personnel motivé et formé est gage de performance et de service client de qualité.

Responsabilité sociétale

Le volume de financements durables, la part de produits responsables dans l’offre, la consommation d’énergie et l’empreinte carbone sont des indicateurs qui montrent l’engagement RSE de la banque.

3. Utiliser les indicateurs pour piloter l’activité

Analyse et diagnostic

Il convient de comparer les indicateurs aux objectifs et aux périodes précédentes pour identifier les écarts. Déterminer les causes (conjoncture, organisation, compétences) et prioriser les actions correctrices.

Définition des objectifs

Il s’agit de fixer des objectifs SMART (spécifiques, mesurables, atteignables, réalistes, temporellement définis) pour les indicateurs clés. Les objectifs peuvent être collectifs (PNB, qualité de service) ou individuels (portefeuille de crédit).

Plan d’action

Il faut mettre en place des actions ciblées (formation, campagne commerciale, optimisation des processus) pour améliorer les indicateurs. Le suivi régulier permet d’ajuster la stratégie.

Communication et motivation

Il s’agit de partager les résultats avec l’équipe, de valoriser les réussites et d’identifier les axes d’amélioration. Les indicateurs servent à motiver les collaborateurs et à reconnaître les performances.

Conclusion

L’analyse des indicateurs financiers et non financiers est un outil indispensable de pilotage pour une agence bancaire. Elle permet d’orienter la stratégie, de motiver les équipes et d’assurer la satisfaction des clients. Le conseiller, en comprenant ces indicateurs, contribue à la performance globale et à l’amélioration continue de l’établissement.