Introduction

Lorsque le client a un projet (achat immobilier, véhicule, études, développement d’entreprise), le conseiller doit proposer une solution de financement équilibrée, prenant en compte les caractéristiques du projet et la capacité financière du client. Élaborer cette solution nécessite une analyse approfondie et la combinaison d’outils financiers appropriés (crédit, apport personnel, aides). L’objectif est de sécuriser le client et de minimiser les risques pour la banque.

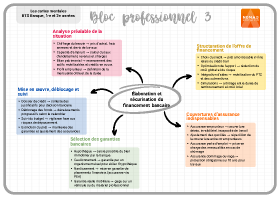

1. Analyse du projet et de la situation du client

Nature et coûts du projet

Il faut chiffrer précisément le besoin de financement (prix d’achat, frais annexes, travaux) et identifier le calendrier des décaissements. Un devis réaliste est indispensable.

Capacité d’emprunt

Il est important de calculer le taux d’endettement actuel et futur du client, en tenant compte de ses revenus, de ses charges et de sa stabilité professionnelle. Il faut vérifier la présence d’un apport personnel et d’une épargne disponible.

Situation patrimoniale

Il s’agit de recenser les actifs (immobiliers, placements) susceptibles d’être mobilisés (apport, garantie) et les passifs (crédits en cours). Cette vue d’ensemble permet d’ajuster la durée et le montant de financement.

Profil et objectifs

Il faut comprendre les attentes du client en termes de mensualité, de durée de remboursement, de flexibilité et de sécurisation. Certains clients privilégient un remboursement rapide, d’autres la réduction de la mensualité.

2. Construction de la solution de financement

Choix du type de crédit

Cela consiste à sélectionner le prêt le plus adapté (prêt amortissable, in fine, prêt relais, crédit-bail) et à négocier les conditions (taux fixe ou variable, durée, garanties). Les prêts aidés et subventionnés peuvent compléter l’offre.

Mobilisation de l’apport et des aides

Il convient de conseiller l’utilisation d’un apport pour réduire le coût total et améliorer le dossier. On peut identifier les aides possibles (PTZ, subventions locales, éco-prêt) et accompagner le client dans leur obtention.

Garanties et assurances

Il est important d’exiger une garantie (hypothèque, caution, nantissement) en fonction du montant et du risque. Il faut proposer une assurance emprunteur adaptée à la situation (décès, invalidité, perte d’emploi) et comparer les tarifs.

Simulation et optimisation

Il s’agit de présenter plusieurs scénarios avec différents montants, durées et taux. Il faut expliquer l’impact de chaque paramètre sur le coût total et la mensualité et ajuster la solution pour trouver l’équilibre entre le coût et la capacité de remboursement.

3. Mise en œuvre et suivi

Montage du dossier

Il s’agit de constituer un dossier complet (pièces d’identité, justificatifs de revenus, état du patrimoine, devis, compromis de vente). La qualité du dossier accélère l’obtention de l’accord de financement.

Négociation et acceptation

Il faut défendre le dossier auprès des instances décisionnelles de la banque, anticiper les objections et valoriser les garanties. Une fois l’accord obtenu, informer le client et procéder à la signature des offres.

Versement des fonds et suivi

Il convient de programmer les décaissements, contrôler l’affectation des fonds (acquisition, travaux) et suivre l’évolution du projet. Restez vigilant sur les risques de dépassement de budget.

Gestion après financement

Il est important de proposer des solutions d’assurance et de garantie supplémentaires (assurance habitation, garantie décennale pour travaux) et de planifier un suivi régulier pour réévaluer la situation et détecter des opportunités d’optimisation (renégociation, remboursement anticipé).

Conclusion

Élaborer une solution de financement adaptée à un projet et à la situation personnelle et patrimoniale du client est un exercice d’équilibre et de conseils. En analysant finement le projet, en combinant les outils financiers et en accompagnant le client à chaque étape, le conseiller sécurise la réussite du projet et renforce la relation de confiance. Une solution sur mesure optimise les coûts et protège l’établissement comme le client.