Introduction

Les établissements financiers jouent des rôles variés et complémentaires dans l’économie. Ils interviennent dans le financement, l’épargne, l’assurance, l’investissement et la gestion des risques. Comprendre leurs domaines d’activité permet au conseiller bancaire de situer son établissement dans l’ensemble du secteur et de mieux orienter les clients vers les services adaptés. Ce cours présente les principales activités des banques, des assurances et des acteurs spécialisés.

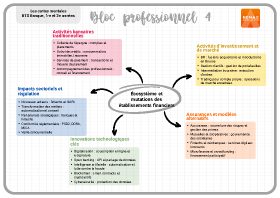

1. Les activités des banques commerciales

Collecte des dépôts

Il s’agit de la gestion des comptes à vue, livrets, comptes à terme. Les banques assurent la sécurité des fonds des particuliers et des entreprises et offrent des services de paiement.

Octroi de crédits

Cela concerne le financement des ménages (consommation, immobilier) et des entreprises (investissements, trésorerie). Cette activité constitue la principale source de revenus des banques, via les intérêts perçus.

Services de paiement

Les banques innovent pour sécuriser et fluidifier les transactions : gestion des moyens de paiement (cartes, virements, prélèvements), des opérations à l’international et des services en ligne.

Accompagnement des professionnels et des entreprises

Il s’agit de la mise à disposition de conseils, de solutions d’assurance, de gestion de trésorerie, d’ingénierie financière et d’accès aux marchés.

2. Les activités d’investissement et de marché

Banque de financement et d’investissement (BFI)

Les BFI interviennent sur les marchés financiers en qualité de teneurs de marché : financement des grandes entreprises et institutions, arrangement d’opérations de marché (émissions obligataires, introductions en Bourse), conseil en fusions-acquisitions.

Gestion d’actifs

Les sociétés de gestion – gestion de portefeuilles pour le compte de particuliers (OPCVM), d’entreprises ou d’institutions – investissent les fonds dans des actions, obligations ou actifs diversifiés et cherchent à optimiser la performance dans le respect du mandat.

Intermédiation boursière

Il s’agit de l’exécution des ordres d’achat et de vente de titres sur les marchés pour le compte des clients. Les courtiers et les plateformes en ligne offrent cet accès aux investisseurs individuels et institutionnels.

Trading pour compte propre

Certaines banques réalisent des opérations de marché pour leur propre compte, bien que cette activité soit encadrée par la réglementation (Volcker Rule, séparation des activités de marché en France).

3. Les assurances et autres acteurs financiers

Compagnies d’assurance

Elles couvrent les risques (dommages, responsabilité, santé, décès) et gèrent des contrats d’épargne et de retraite. Elles investissent les primes collectées dans des actifs financiers pour générer du rendement.

Mutualistes et coopératives

Ces groupes bancaires ou assurantiels, détenus par leurs sociétaires, partagent les bénéfices et les décisions stratégiques. Ils prônent un modèle de proximité et de solidarité.

Fintech et néobanques

Il s’agit d’entreprises technologiques proposant des services financiers innovants (paiements mobiles, financement participatif, robo-advisor). Elles bousculent les acteurs traditionnels par leur agilité et leur expérience utilisateur.

Institutions de microfinance et crowdfunding

Elles offrent des solutions de financement participatif et de microcrédit aux populations ou aux projets exclus du circuit bancaire classique.

Conclusion

Appréhender les domaines d’activité des établissements financiers permet de saisir la diversité et la complémentarité des services offerts. Les banques, les assurances, les sociétés de gestion et les fintech occupent des niches spécifiques mais interdépendantes. Cette compréhension globale aide le conseiller à orienter ses clients vers les solutions adéquates et à apprécier la concurrence et les partenariats possibles dans l’écosystème financier.