Introduction

Choisir une assurance ne se résume pas à cocher des garanties : il s’agit de protéger efficacement la personne, ses biens et son patrimoine en fonction de sa situation spécifique. Le conseiller doit analyser les besoins, comparer les offres et construire une solution sur mesure. La personnalisation est la clé pour assurer la tranquillité d’esprit et l’optimisation financière du client.

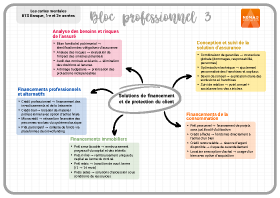

1. Identifier les besoins d’assurance du client

Bilan patrimonial et familial

Il faut prendre en compte les biens immobiliers et mobiliers, l’activité professionnelle, la composition de la famille et les personnes à charge. Chaque élément entraîne des obligations d’assurance ou des besoins spécifiques (habitation, véhicules, responsabilité professionnelle).

Analyse des risques

Il faut estimer la probabilité et l’impact de sinistres potentiels (incendie, vol, accident, décès, incapacité) selon le mode de vie. Les besoins diffèrent selon que le client est locataire, propriétaire, entrepreneur ou retraité.

Couverture existante

Il est important de vérifier les contrats déjà souscrits (assurances collectives, emprunteur, garantie carte) afin d’éviter les doublons ou les lacunes. L’ajustement et la coordination des garanties sont nécessaires pour optimiser la couverture.

Capacité financière et priorités

Il faut prendre en compte le budget que le client est prêt à consacrer aux assurances et hiérarchiser les protections indispensables versus facultatives.

2. Construire une solution d’assurance sur mesure

Combinaison de garanties

Il s’agit d’assembler des contrats de dommages (habitation, automobile), de responsabilité (civile et professionnelle), de personnes (décès, invalidité, santé) en veillant à la cohérence des garanties et à l’absence de chevauchement.

Choix des niveaux de couverture

Il s’agit d’ajuster les capitaux assurés, les franchises et les options en fonction de la valeur des biens et des attentes du client. Un niveau de couverture trop faible expose à un reste à charge important, tandis qu’une surassurance entraîne un surcoût inutile.

Optimisation des primes

Il convient de comparer les offres des différents assureurs en termes de garanties et de coûts. La mutualisation via des packages peut permettre de bénéficier de tarifs avantageux et de simplifier la gestion.

Prise en compte des évolutions

Il faut prévoir la possibilité d’augmenter ou de réduire la couverture en fonction de l’évolution de la situation (naissance, achat immobilier). Des garanties modulables offrent la souplesse nécessaire.

3. Mise en œuvre et suivi de la solution

Explication et transparence

Il est important de présenter les contrats retenus, d’expliquer les garanties, les exclusions, les délais de carence et les franchises. Le client doit comprendre ce qu’il achète et ses obligations (déclarations, paiement des primes).

Formalités de souscription

Il convient d’accompagner le client dans les démarches (questionnaire de santé, relevé d’information, état des lieux) et de s’assurer de la véracité des déclarations. Une fausse déclaration intentionnelle peut entraîner la nullité du contrat.

Suivi régulier

Il est important de réaliser un point annuel pour vérifier la pertinence de la couverture, ajuster les capitaux et intégrer de nouveaux besoins. L’actualisation prévient les mauvaises surprises en cas de sinistre.

Accompagnement en cas de sinistre

En cas de dommage, il faut assister le client dans la déclaration, le suivi du dossier et la perception de l’indemnisation. La qualité de l’accompagnement influe fortement sur la satisfaction.

Conclusion

Élaborer une solution d’assurance adaptée à la situation personnelle et patrimoniale du client nécessite une approche globale et personnalisée. En évaluant les besoins réels, en combinant judicieusement les garanties et en assurant un suivi régulier, le conseiller protège efficacement le client contre les aléas de la vie et sécurise son patrimoine. Une assurance sur mesure est un investissement dans la sérénité.