Introduction

Le conseiller bancaire est confronté à de nombreux risques juridiques liés à l’exercice de son métier : erreurs contractuelles, manquements aux obligations d’information, litiges avec les clients, fraude. Identifier ces risques et mettre en place des mesures préventives est indispensable pour protéger la banque et les clients. Ce cours présente les principaux risques juridiques et les moyens de les anticiper.

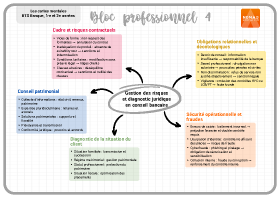

1. Les risques liés aux contrats et aux produits

Vices de forme et de consentement

Un contrat mal rédigé, incomplet ou signé sans respecter les formalités (envoi des documents précontractuels, délai de réflexion) peut être annulé. Le conseiller doit veiller à la conformité des documents et des signatures.

Non-conformité du produit

Proposer un produit inadapté au profil ou aux besoins du client (par exemple un produit risqué à un client prudent) expose à des sanctions (annulation, indemnisation). Il est obligatoire de recueillir les informations sur la situation et les objectifs du client (suitability test).

Conditions générales et tarifaires

Ne pas respecter les conditions annoncées (frais, taux) ou les modifier sans en informer le client peut entraîner des litiges. Les hausses tarifaires doivent être notifiées dans les délais légaux.

Clause abusive

L’insertion de clauses déséquilibrées dans les contrats (résiliation unilatérale injustifiée, frais disproportionnés) est sanctionnée par la loi. Il faut respecter les directives en matière de protection du consommateur.

2. Les risques liés à la relation client

Manquement au devoir de conseil

L’absence ou l’insuffisance d’information sur les risques d’un produit peut entraîner la responsabilité de la banque. Le client doit être en mesure de comprendre l’opération proposée.

Atteinte à la confidentialité

Divulguer des informations confidentielles à des tiers sans autorisation enfreint le secret professionnel et expose à des poursuites pénales et civiles.

Discrimination

Refuser un service ou appliquer des conditions injustifiées en fonction de critères protégés (origine, sexe, handicap) est illégal. Le conseiller doit appliquer les mêmes règles à tous et motiver les refus de manière objective (analyse du risque).

Non-respect des procédures de contrôle

Ne pas appliquer les mesures de vigilance (KYC, LCB/FT) ou ignorer un signalement est une faute lourde qui engage la responsabilité de l’établissement.

3. Les risques opérationnels et de fraude

Erreur de saisie et de traitement

Une mauvaise saisie de données (montant, destinataire) peut causer un préjudice financier au client et engager la responsabilité de la banque. Les procédures de vérification (double contrôle) sont indispensables.

Usurpation d’identité

L’ouverture d’un compte ou la réalisation d’une opération pour le compte d’une personne qui n’en est pas le titulaire expose la banque à une fraude. Vérifier l’identité et l’authenticité des documents est essentiel.

Cyberfraude

La banque doit sécuriser ses systèmes et informer les clients des risques (piratage de comptes, phishing, détournement de fonds) et des bonnes pratiques.

Collusion interne

Un employé qui participe à une fraude ou à une corruption met en péril la banque. Les politiques d’éthique et les procédures de contrôle interne doivent détecter ces comportements.

Conclusion

Identifier les risques juridiques liés à l’activité bancaire permet de mettre en place des mesures de prévention et de protection. En respectant les obligations contractuelles, le devoir de conseil, le secret professionnel et en appliquant des procédures rigoureuses, le conseiller réduit la probabilité de litiges et de sanctions. Une vigilance constante et une formation régulière sont indispensables pour maîtriser ces risques.