Introduction

Les acteurs du secteur financier adoptent des stratégies variées pour se différencier, attirer et fidéliser la clientèle : spécialisation, diversification, innovation, internationalisation, stratégie numérique. Parallèlement, la cybersécurité est un enjeu majeur pour protéger les données et les transactions dans un environnement digitalisé. Le conseiller doit comprendre ces stratégies pour analyser la concurrence et appliquer les bonnes pratiques de sécurité.

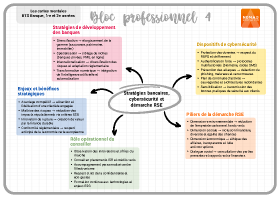

Les stratégies des acteurs du marché financier

Diversification des services

De nombreuses banques élargissent leur gamme (assurance, gestion de patrimoine, immobilier) pour répondre aux besoins globaux des clients et accroître leurs revenus.

Spécialisation et segmentation

Certains établissements ciblent des niches (banque privée, banque en ligne, financement des PME) pour proposer une offre adaptée et différenciée.

Internationalisation

L’expansion à l’étranger permet de diversifier les risques et de profiter de marchés en croissance. Elle implique de s’adapter aux réglementations locales.

Transformation numérique

Les banques misent sur l’expérience client digitale et l’efficacité opérationnelle à travers le développement d’applications, l’automatisation des processus, l’utilisation de l’intelligence artificielle.

Stratégies ESG et durables

Les acteurs se positionnent sur la finance responsable pour répondre à la demande des clients et aux exigences réglementaires. Cela consiste en l’intégration de critères environnementaux, sociaux et de gouvernance dans les décisions d’investissement et de financement.

Application des mesures de cybersécurité

Protection des données

Il s’agit de respecter le RGPD, de sécuriser les bases de données et de chiffrer les communications. Le conseiller doit s’assurer que les données personnelles des clients sont traitées conformément aux règles et informer des droits d’accès et de rectification.

Authentification forte

Les clients sont invités à activer ces options : processus d’authentification multifactoriels (mot de passe, SMS, biométrie) pour l’accès aux comptes et aux opérations sensibles.

Prévention des cyberattaques

Les équipes doivent appliquer les procédures en cas d’attaque (désactivation de l’accès, alerte au service informatique). Il est important de suivre des formations internes sur la détection des tentatives de phishing, de malware, de ransomware.

Sensibilisation des clients

Il s’agit d’expliquer les bonnes pratiques (ne pas communiquer ses codes, vérifier l’adresse des sites, activer les notifications de sécurité). La cybersécurité est l’affaire de tous.

Plan de continuité d’activité

Il est important de mettre en place des mesures pour assurer la disponibilité des services en cas d’attaque ou de panne majeure (sauvegardes, architectures redondantes). Le conseiller doit connaître les procédures de secours pour informer les clients en cas d’incident.

Analyse stratégique et rôle du conseiller

Veille concurrentielle

Il s’agit d’observer les nouvelles offres, les partenariats et les innovations des concurrents. Cette veille permet d’adapter la stratégie commerciale de l’agence et de mieux répondre aux attentes des clients.

Positionnement et argumentaire

Le conseiller doit être capable de valoriser la stratégie de la banque auprès des clients en mettant en avant les points forts de son établissement (solidité financière, expertise, qualité du service) et en les différenciant des autres établissements.

Adoption des outils numériques

Il convient d’utiliser des outils internes sécurisés pour la gestion de la relation et l’analyse de données (CRM, simulateurs), tout en respectant les politiques de cybersécurité.

Développement des compétences

Il est important de se former aux nouvelles technologies, aux enjeux ESG, à la protection des données et aux tendances du marché. Ces compétences renforcent le conseil et la confiance des clients.

Conclusion

Analyser les stratégies des acteurs du marché et appliquer les mesures de cybersécurité sont des tâches indispensables dans un secteur en transformation. En comprenant les orientations concurrentielles et en adoptant des pratiques de sécurité rigoureuses, le conseiller se positionne comme un interlocuteur fiable et compétent. Cette double approche garantit une relation client sécurisée et une adaptation constante aux évolutions du marché.