Introduction

Les incidents de paiement (chèques impayés, rejets de prélèvements, contestation de transactions) perturbent la relation client et peuvent avoir des conséquences financières et juridiques. Le conseiller joue un rôle clé dans la gestion de ces incidents : il doit accompagner le client, respecter les procédures et limiter les impacts pour toutes les parties. La réactivité et la maîtrise des règles sont indispensables.

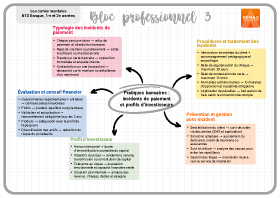

1. Les différents incidents de paiement

Chèques sans provision

Lorsqu’un chèque est présenté et que le solde du compte est insuffisant, la banque doit refuser le paiement. Le client est informé et dispose d’un délai pour régulariser sous peine d’interdiction bancaire et d’inscription au fichier central des chèques.

Rejets de prélèvements ou de virements

Ils interviennent en cas d’absence de provision ou d’irrégularité (mandat erroné). Le conseiller informe le client et l’invite à approvisionner le compte ou à contacter le créancier.

Fraude sur carte bancaire

Il s’agit d’opérations non autorisées (paiements en ligne frauduleux, duplicata de carte). Elles nécessitent une opposition immédiate et une enquête, avec remboursement éventuel selon les conditions légales.

Contestations

Elles surgissent en cas de désaccord sur le montant d’une transaction, de défaillance d’un marchand. Le client peut demander un remboursement ou une intervention auprès du commerçant.

2. Procédures de traitement

Information et accompagnement

Il faut informer le client de l’incident, expliquer les conséquences et les démarches à suivre (approvisionnement, contestation, opposition). L’écoute et l’empathie sont de mise.

Respect des délais

Les incidents de chèque doivent être régularisés dans le délai légal de 30 jours ; les contestations de carte dans les 13 mois. La réactivité conditionne la protection du client.

Formalités administratives

Il convient de compléter les formulaires d’opposition, de rassembler les pièces justificatives, de saisir les services internes (fraude, contentieux). La traçabilité des actions est obligatoire.

Application des pénalités

Des frais (commission d’intervention, lettre d’information préalable) peuvent être facturés, conformément à la convention de compte. Le conseiller doit en informer le client et proposer des solutions pour éviter la récidive.

3. Prévention et gestion post-incident

Sensibilisation du client

Il faut rappeler l’importance de vérifier son solde, de suivre ses relevés et de sécuriser ses moyens de paiement. Proposer des outils de suivi (alertes SMS, application mobile).

Mise en place de solutions

Il convient d’adapter les autorisations de découvert, de proposer un crédit de trésorerie, de mettre en place des garanties (assurance moyens de paiement) ou un blocage temporaire de la carte.

Suivi et clôture

Après la résolution de l’incident, il faut s’assurer que le client a reçu les confirmations et qu’aucun nouvel incident n’est en cours. Archiver les documents et analyser les causes pour éviter les répétitions.

Gestion des litiges

En cas de désaccord persistant, il convient d’orienter le client vers le service de médiation ou les instances de recours. Le conseiller doit respecter la neutralité et accompagner le client dans ses démarches.

Conclusion

Participer au traitement des incidents liés aux moyens de paiement est une tâche sensible qui nécessite rigueur, pédagogie et réactivité. En accompagnant le client et en appliquant les procédures adéquates, le conseiller limite les conséquences financières et juridiques, préserve la relation et renforce la confiance dans la banque.