Introduction

Les clients sollicitent régulièrement leur banque pour obtenir des informations complémentaires sur des produits, des services ou des opérations. Ils peuvent également formuler des réclamations en cas d’insatisfaction. La manière dont ces demandes sont traitées reflète la qualité du service rendu et influe sur la réputation de l’établissement. Un traitement efficace, empathique et conforme aux procédures est indispensable pour maintenir la confiance.

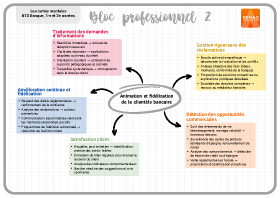

1. Gérer les demandes d’informations complémentaires

Réactivité et disponibilité

Répondre rapidement, que ce soit en face à face, par téléphone ou par messagerie sécurisée, est gage de professionnalisme. Un accusé de réception rassure le client quant à la prise en charge de sa demande.

Clarté des explications

Il est nécessaire de fournir une réponse précise, claire et adaptée au niveau de compréhension du client. Il peut s’agir d’expliciter des frais, de détailler les fonctionnalités d’un produit, d’indiquer des démarches à suivre.

Supports pédagogiques

Il faut orienter le client vers des brochures, des tutoriels en ligne ou des démonstrations en agence. Ces supports lui permettent de s’informer en autonomie et d’approfondir ses connaissances.

Traçabilité

Il est important de consigner la demande et la réponse apportée dans le dossier client. Cela garantit le suivi et permet de capitaliser sur les questions récurrentes pour améliorer la FAQ interne.

2. Traiter les réclamations clients

Écoute empathique

Il faut laisser le client exprimer sa frustration sans l’interrompre. Manifester de la compréhension et de la considération envers sa situation contribue à désamorcer le conflit.

Analyse des faits

Il est nécessaire de recueillir les éléments objectifs (dates, montants, documents) et de vérifier la conformité de la banque. Il peut s’agir d’un dysfonctionnement technique, d’une erreur de facturation ou d’une contestation d’opération.

Recherche de solution

Il faut proposer une action corrective (remboursement de frais indus, rectification de l’opération) ou une compensation si la banque est en tort. Lorsque la demande est injustifiée, expliquer les raisons juridiques ou contractuelles en s’appuyant sur des documents.

Procédure escaladée

Si la réponse ne satisfait pas le client ou si le litige est complexe, il faut l’orienter vers le service réclamation ou le médiateur bancaire. Le conseiller doit accompagner le client dans ces démarches tout en respectant la procédure interne.

3. Professionnalisme et amélioration continue

Respect des délais

Les procédures internes fixent des délais pour répondre aux réclamations. Respecter ces délais est un indicateur de qualité et répond aux obligations réglementaires.

Suivi et feed-back

Il faut informer le client de l’avancement du traitement, confirmer la résolution et recueillir son avis sur la manière dont sa requête a été gérée.

Analyse des causes

Les réclamations sont autant de sources d’amélioration. Analyser leur fréquence et leurs causes permet de mettre en place des actions préventives (clarification des communications, amélioration des process, formation des équipes).

Sens du service

Les situations de tension exigent sang-froid et diplomatie. La capacité à transformer une réclamation en opportunité de fidélisation repose sur la qualité humaine du conseiller et sa maîtrise des procédures.

Conclusion

La gestion des demandes d’informations et des réclamations constitue un volet essentiel de la relation client en banque. En apportant des réponses claires, rapides et empathiques et en traitant les réclamations avec rigueur et professionnalisme, le conseiller protège la réputation de l’établissement et renforce la confiance du client. Chaque interaction est une occasion d’amélioration et de valorisation du service.