Introduction

La démarche qualité vise à améliorer en continu les produits, les services et les processus pour satisfaire au mieux les besoins des clients et des parties prenantes. Dans le secteur bancaire, l’adoption d’une démarche qualité permet de garantir la conformité, d’accroître la satisfaction et de se différencier. Le conseiller doit intégrer les principes de la qualité à toutes les étapes de son activité.

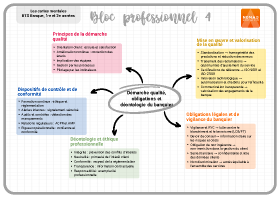

1. Les principes de la démarche qualité

Orientation client

Il faut comprendre les attentes et les besoins du client pour lui apporter une solution adéquate et personnalisée. La satisfaction du client est l’objectif premier.

Amélioration continue

Il est important d’analyser les écarts entre le service attendu et le service rendu, d’identifier les causes de dysfonctionnement et de mettre en place des actions correctives et préventives.

Implication de tous

La qualité concerne l’ensemble des collaborateurs. Chacun est responsable de la qualité de son travail et doit être acteur de l’amélioration.

Gestion par les processus

Il faut adopter une vision transversale des activités, de l’entrée de la demande à la livraison du service, pour optimiser les flux et éliminer les sources de non-qualité.

Décision fondée sur des preuves

Il convient de s’appuyer sur des indicateurs et des données pour piloter les actions qualité. Les mesures (temps de traitement, taux de satisfaction, réclamations) guident les décisions.

2. Mise en œuvre au quotidien

Standardisation et documentation

Il faut appliquer des procédures et des modes opératoires clairs, actualisés régulièrement. La normalisation réduit les erreurs et assure une prestation homogène.

Formation et compétences

Il est important de se former aux procédures qualité, aux nouveaux produits et aux techniques de service. Une compétence maîtrisée garantit un service de qualité et conforme.

Écoute et réclamations

Il faut considérer chaque réclamation comme une opportunité d’amélioration et analyser les causes, mettre en œuvre les actions correctives et informer le client des mesures prises.

Audits et contrôle interne

Il convient de participer aux audits qualité, répondre aux contrôles internes et externes, et utiliser les retours pour améliorer les processus. La rigueur du contrôle est un gage de confiance.

3. Certification et valorisation

Normes et labels

Certaines banques adoptent des référentiels (ISO 9001, ISO 27 001 pour la sécurité des données) pour structurer leur démarche et la rendre auditable. Les labels (AFNOR, Best Customer Experience) valorisent la qualité perçue.

Communication

Il faut informer les clients des engagements qualité et des résultats obtenus (taux de satisfaction, délais de traitement). La transparence renforce la confiance et l’image de la banque.

Innovation et digitalisation

Il est important d’utiliser les technologies pour optimiser la qualité (automatisation des processus, intelligence artificielle pour le tri des demandes, chatbots). L’innovation contribue à l’efficacité et à la satisfaction.

Reconnaissance interne

Il convient de valoriser les initiatives qualité des collaborateurs (prix, distinctions, évolution de carrière). Une reconnaissance encourage l’implication et la créativité.

Conclusion

Inscrire son activité dans une démarche qualité, c’est s’engager à offrir un service performant et conforme aux attentes des clients. En appliquant les principes de la qualité, en mettant en place des processus efficaces et en valorisant les bonnes pratiques, le conseiller contribue à la satisfaction et à la fidélisation de la clientèle. La qualité est un levier de différenciation et un avantage compétitif durable pour la banque.