Introduction

Le compte bancaire est la pierre angulaire de la relation entre le client et la banque. Autour de ce compte gravite une offre variée de produits et services qui permettent d’optimiser la gestion du quotidien, de sécuriser les transactions et de bénéficier d’avantages complémentaires. Savoir identifier ces produits et leurs atouts est essentiel pour proposer une offre cohérente avec les besoins du client.

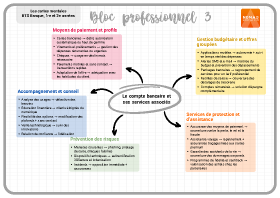

1. Les moyens de paiement et de gestion

Cartes bancaires

De la carte de débit classique à la carte haut de gamme (Gold, Premium), ces moyens de paiement diffèrent par leurs plafonds, leurs assurances intégrées et leurs services (conciergerie, programmes de fidélité). Le choix dépend du mode de vie et des habitudes de consommation du client.

Chéquiers et virements

Bien que le chèque soit moins utilisé, il reste nécessaire dans certains cas (professionnels, associations). Les virements SEPA, instantanés ou programmés, permettent de régler les dépenses ou d’alimenter des comptes d’épargne.

Applications et services en ligne

Il s’agit de l’accès aux comptes, de la gestion des opérations, de la catégorisation des dépenses, des virements via smartphone. Ces outils améliorent l’autonomie et la réactivité du client.

2. Les services de protection et d’assistance

Assurance des moyens de paiement

Cette assurance couvre la perte ou le vol de la carte et du chéquier, le remboursement des paiements frauduleux et parfois la clé de domicile. Elle rassure le client contre les usages frauduleux.

Assistance voyage

Certaines cartes intègrent des prestations d’assistance en cas de déplacement à l’étranger (rapatriement, avance de fonds, assurance bagages). Il est important de vérifier les conditions et plafonds.

Garantie des accidents de la vie

Proposée en option, elle couvre les conséquences financières des accidents de la vie courante. Elle peut être associée au compte pour simplifier la gestion des prélèvements.

Service d’alerte et de gestion budgétaire

Il s’agit du paramétrage d’alertes SMS ou e-mail en cas de dépassement de seuil, outils de suivi et de pilotage des dépenses. Ces services aident le client à maîtriser son budget.

3. Les offres groupées et services additionnels

Packages bancaires

Ils combinent plusieurs services (compte courant, carte, assurance moyens de paiement, assistance) pour un tarif global avantageux. Il est nécessaire de vérifier l’adéquation entre les services inclus et l’usage du client.

Compte rémunéré ou compte à terme

Certains comptes offrent une rémunération sur les sommes déposées, sous conditions (plafonds, durée). Ils peuvent être proposés comme alternative ou complément au compte courant.

Facilités de caisse et autorisations de découvert

Pour faire face aux décalages de trésorerie, ces services permettent d’éviter les incidents. Ils doivent être ajustés à la capacité financière du client.

Programmes de fidélité et cashback

Certaines banques ou certains réseaux de cartes proposent des remises ou des avantages chez des partenaires. Ces programmes valorisent l’utilisation des moyens de paiement.

Conclusion

Identifier les produits et services liés au compte permet d’offrir au client un accompagnement complet et personnalisé. Qu’il s’agisse de moyens de paiement, d’assurances, d’outils de gestion ou de packages, chaque élément doit être présenté en tenant compte des besoins et des habitudes du client. Une bonne connaissance de l’offre contribue à renforcer la satisfaction et la fidélisation.