Introduction

Le suivi des performances commerciales est un enjeu majeur pour un établissement bancaire. Comparer les objectifs fixés aux réalisations effectives permet d’évaluer la pertinence de la stratégie, d’anticiper les dérives et d’ajuster les moyens alloués. Cette analyse contribue à la satisfaction client et à la rentabilité globale, tout en valorisant le travail des équipes.

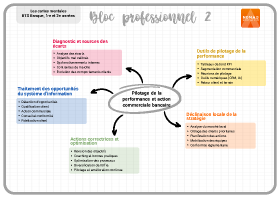

1. Comprendre les écarts

Les écarts se traduisent par la différence entre les résultats attendus et les résultats obtenus. Avant de les interpréter, il convient de définir des indicateurs de performance fiables : chiffre d’affaires, taux d’équipement, nombre de nouveaux clients, marge d’intérêt, etc.

Causes des écarts

Les causes d’un écart peuvent être variées :

- Planification initiale : objectifs mal calibrés, manque de cohérence avec la réalité du marché ou les moyens disponibles.

- Facteurs internes : organisation inefficace, manque de formation des conseillers, gestion des priorités insuffisante.

- Facteurs externes : conjoncture économique, évolution de la concurrence, changements réglementaires qui impactent la demande.

- Comportement de la clientèle : modification des attentes, attrition, migration vers des canaux digitaux.

Comprendre ces facteurs permet de distinguer les écarts conjoncturels des écarts structurels et d’éviter des conclusions hâtives.

2. Méthodes et outils pour analyser les écarts

L’analyse des écarts repose sur des outils de pilotage et une culture de la donnée. Parmi les méthodes utilisées :

Outils de pilotage

- Tableaux de bord et reporting : Ils regroupent l’ensemble des indicateurs clés de performance. Une lecture régulière permet d’anticiper les déviations et de mesurer l’efficacité des actions menées.

- Segmentation et comparaison : Il faut pratiquer une analyse par segment de clientèle, par zone géographique ou par produit afin d'identifier les leviers de performance et les zones d’amélioration.

- Réunions de pilotage : Elles mettent en perspective les chiffres, valorisent les réussites et mettent en évidence les points d’attention. Elles favorisent l’échange entre management et équipes.

- Analyse qualitative : Enquêtes de satisfaction, retours des conseillers et observations de terrain complètent l’approche quantitative.

Les outils numériques (CRM, data visualisation, intelligence artificielle) permettent d’affiner les analyses et d’obtenir des recommandations en temps réel.

3. Proposer des actions correctrices

Une fois les écarts identifiés et analysés, il faut définir des actions correctrices adaptées :

Types d’actions correctrices

- Réviser les objectifs : Si le contexte a changé (crise économique, modification réglementaire) ou si les objectifs étaient surévalués, une révision peut s’imposer.

- Former et accompagner les équipes : Il convient de renforcer les compétences en vente et en conseil, partager les bonnes pratiques, mettre en place du coaching individuel.

- Optimiser les processus : Il s'agit de fluidifier le parcours client, réduire les tâches administratives, améliorer l’ergonomie des outils.

- Diversifier l’offre : Il faut proposer de nouveaux services ou produits pour répondre à l’évolution des besoins (épargne responsable, services digitaux, accompagnement patrimonial).

- Renforcer la communication : Il est important de valoriser les offres auprès des clients, de mettre en avant les avantages concurrentiels, de cibler des segments spécifiques.

L’efficacité des actions doit être évaluée régulièrement pour ajuster le dispositif en continu.

Conclusion

L’analyse des écarts entre objectifs et réalisations est un outil stratégique de pilotage. Elle permet de comprendre les facteurs de performance, d’anticiper les risques et de mobiliser les équipes autour d’actions correctrices cohérentes. Dans un contexte concurrentiel et réglementaire exigeant, cette démarche favorise l’agilité et l’amélioration continue au service du client et de l’établissement.