Introduction

La banque propose une large gamme de produits d’épargne et d’instruments financiers répondant à des objectifs variés : sécurité du capital, rendement, liquidité, défiscalisation. Connaître leurs caractéristiques et les comptes qui les supportent permet de guider le client dans ses choix et de construire une stratégie patrimoniale cohérente. Chaque produit possède un niveau de risque et de rentabilité qu’il convient d’expliquer.

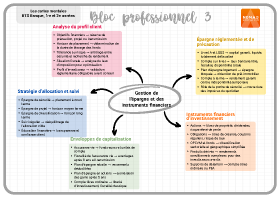

1. Les produits d’épargne réglementée et de dépôt

Livret A et LDDS

Il s’agit de placements sécurisés, liquides et défiscalisés, avec un taux réglementé par l’État. Plafonnés, ils servent de réserve de précaution.

Plan d’épargne logement (PEL)

L’épargne bloquée sert à obtenir un prêt immobilier. Le taux et les primes d’État varient selon la date d’ouverture. La liquidité est limitée les premières années.

Compte à terme

Il consiste en un dépôt pour une durée déterminée, assorti d’un taux garanti. Il est moins liquide qu’un livret mais il offre souvent un rendement supérieur.

Compte sur livret bancaire

Non réglementé, son taux est fixé par la banque. Il est liquidisable à tout moment et permet de placer une épargne de disponibilité.

2. Les instruments financiers et leurs comptes support

Actions

Ce sont des titres de propriété donnant droit à un dividende. Elles offrent un potentiel de gain élevé mais comportent un risque de perte en capital. Elles sont détenues via un compte-titres ordinaire ou un Plan d’Épargne en Actions (PEA) qui bénéficie d’un avantage fiscal après cinq ans.

Obligations

Ce sont des titres de créance émis par les États ou les entreprises. Leur rémunération est généralement fixe (coupon). Le risque est lié à la solvabilité de l’émetteur et à la variation des taux. Elles sont hébergées sur un compte-titres.

Fonds communs de placement (OPCVM)

Il s’agit d’organismes qui gèrent un portefeuille d’actions, d’obligations ou d’autres actifs. Les parts de fonds sont détenues dans un compte-titres ou une assurance vie. Ils permettent de diversifier avec un ticket d’entrée réduit.

Instruments dérivés et produits structurés

Plus complexes, ils offrent des perspectives de rendement conditionnel et comportent des risques importants. Ils s’adressent aux investisseurs avertis. Leur détention nécessite un compte-titres adéquat et un profil d’investisseur adapté.

3. Les enveloppes fiscales et assurances

Assurance vie

C’est un contrat d’épargne à long terme qui permet d’investir en fonds en euros (capital garanti) et en unités de compte (exposées aux marchés). Elle bénéficie d’une fiscalité avantageuse en cas de rachat après huit ans et en cas de succession.

Plan d’épargne retraite (PER)

Destiné à préparer la retraite, il permet de déduire les versements du revenu imposable (dans certaines limites) et offre un choix de supports (fonds euros, unités de compte). Les sommes sont bloquées jusqu’à la retraite sauf cas de déblocage anticipé.

Plan d’épargne en actions (PEA)

Réservé aux actions européennes, il permet d’obtenir une exonération d’impôt sur les gains après cinq ans. Son plafond est limité et il nécessite d’accepter une part de risque en actions.

Compte-titres ordinaire

C’est une enveloppe sans avantage fiscal qui offre une grande liberté d’investissement (actions internationales, fonds, produits dérivés). Les revenus et plus-values sont soumis à la fiscalité classique (prélèvement forfaitaire unique ou option pour le barème progressif).

Conclusion

Caractériser les différents produits d’épargne et les instruments financiers ainsi que leurs comptes support est indispensable pour conseiller les clients en matière de placement. Chaque produit répond à une logique propre en termes de sécurité, de rendement et de fiscalité. La connaissance approfondie de ces caractéristiques permet d’élaborer des stratégies adaptées au profil et aux objectifs de chaque client.