Introduction

La relation entre le client et son conseiller repose avant tout sur la confiance. Pour établir cette relation, le conseiller doit adopter une posture bienveillante, respecter la confidentialité et créer un climat propice à l’échange. L’entretien de découverte est la pierre angulaire de cette démarche : il permet de mieux connaître le client, ses besoins et ses aspirations. La qualité de cette phase conditionne la pertinence des solutions proposées par la suite.

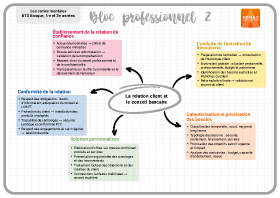

1. Instaurer la confiance dès le premier contact

Accueil personnalisé

Saluer le client par son nom, utiliser un ton cordial et se présenter clairement favorise une atmosphère positive. L’environnement de l’agence doit être accueillant et rassurant.

Posture d’écoute

Il convient d’adopter une attitude ouverte (contact visuel, posture détendue) et attentive, et de laisser le client s’exprimer sans l’interrompre. L’écoute active implique des reformulations et des signes d’acquiescement pour montrer que le discours est compris.

Respect de la confidentialité

Il faut rassurer le client sur la protection de ses données et sur la discrétion des échanges. Le conseiller rappelle son devoir de secret professionnel et veille à la confidentialité des documents.

Clarté et transparence

Il est important d’expliquer son rôle, de présenter les étapes de l’entretien et les objectifs recherchés. La transparence crée un climat propice à la confiance et évite les malentendus.

2. Conduire l’entretien de découverte

Préparation

Avant l’entretien, le conseiller consulte les informations disponibles (profil, historique) et établit un plan d’entretien. Il prépare des questions ouvertes pour favoriser l’expression du client.

Phase d’exploration

Le conseiller aborde différents domaines : situation personnelle et familiale, activité professionnelle, projets, patrimoine, budget. Les questions doivent être formulées avec tact et dans le respect de la vie privée.

Analyse des besoins et motivations

Au-delà des informations factuelles, il est essentiel de comprendre les attentes, les craintes et les priorités du client. Cette compréhension profonde permet d’identifier ses besoins explicites et implicites.

Reformulation et synthèse

À l’issue de la phase d’exploration, le conseiller reformule les éléments clés pour valider sa compréhension et recueillir l’accord du client. Cette synthèse sert de base à la proposition de solutions.

3. Construire une relation durable

Traçabilité

Il faut consigner les informations recueillies dans le dossier client afin d’assurer un suivi cohérent et de respecter la réglementation sur la connaissance client (KYC).

Respect et empathie

Il convient d’éviter tout jugement, de s’adapter au langage et au rythme du client et de montrer de l’empathie. La confiance naît d’une relation équilibrée et respectueuse.

Engagement et suivi

Dès la fin de l’entretien, il faut convenir des prochaines étapes (envoi de documents, rendez-vous de présentation d’offres). Respecter les délais annoncés et donner des nouvelles régulières renforcent la confiance.

Amélioration continue

Après chaque entretien, le conseiller analyse sa posture, identifie les points d’amélioration et adapte ses pratiques. Une relation de confiance se construit dans la durée grâce à une approche professionnelle et humaine.

Conclusion

Installer une relation de confiance et mener un entretien de découverte efficace sont des compétences clés du conseiller bancaire. En faisant preuve d’écoute, de transparence et de respect, le conseiller crée les conditions d’un dialogue ouvert qui permet de comprendre réellement son client. Cette relation de confiance constitue la base d’un accompagnement personnalisé et durable.