Introduction

Le processus de vente ne s’achève pas avec la présentation de l’offre. Il se conclut par l’accord final et la mise en place du produit ou du service. Cette étape, souvent appelée phase de conclusion, doit être menée avec tact afin de sécuriser l’engagement du client et de l’installer dans une dynamique positive. Enfin, prendre congé de manière professionnelle et s’assurer de la satisfaction du client sont des gestes qui consolident la relation.

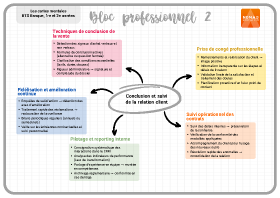

Les techniques de conclusion de la vente

Signaux d’achat

Il faut repérer les indices verbaux ou non verbaux indiquant que le client est prêt à s’engager (questions sur les modalités pratiques, acquiescement répétitif, expressions positives). Le conseiller doit savoir saisir ces occasions pour conclure.

Formules de conclusion

Il est possible de proposer directement la signature, de poser une question fermée ou d’utiliser la technique de l’alternative. Ces méthodes facilitent la décision.

Exemples

- « Souhaitez-vous que nous finalisions ensemble cette ouverture de compte ? »

- « Quel montant souhaitez-vous verser ? »

- « Préférez-vous un versement mensuel ou trimestriel ? »

Clarification des conditions

Il faut récapituler les caractéristiques essentielles (tarifs, durée, modalités de paiement), vérifier la compréhension et rappeler les éventuelles conditions suspensives (accord de crédit, validation par le siège).

Gestion des formalités

Il convient d’accompagner le client dans la signature des documents, de vérifier la complétude du dossier, de fournir les attestations nécessaires. La rigueur administrative participe à la qualité de l’expérience.

Prendre congé avec professionnalisme

Remercier et valoriser

Remercier le client pour sa confiance et réaffirmer les bénéfices de la solution mise en place. Une attitude chaleureuse crée une dernière impression positive.

Informer sur les prochaines étapes

Il est important d’expliquer clairement les délais de mise en œuvre, les modalités de réception des supports (cartes, documents contractuels) et les contacts disponibles en cas de question. Cette transparence évite les inquiétudes postérieures.

S’assurer de la satisfaction

Il convient de demander au client s’il a d’autres questions ou inquiétudes. Cette démarche montre l’attention portée à son bien-être et permet de résoudre immédiatement les derniers doutes.

Planifier le suivi

Il faut proposer un nouveau rendez-vous pour faire un point sur l’utilisation du produit ou rappeler la disponibilité du conseiller. Une relation proactive encourage la fidélisation.

Suivi et mesure de la satisfaction

Enquête de satisfaction

Certaines banques envoient des enquêtes pour mesurer la qualité de l’entretien et de l’offre. Les réponses permettent d’identifier les axes d’amélioration et de valoriser les bonnes pratiques.

Analyse des retours

Les remarques du client, positives ou négatives, doivent être prises en compte pour ajuster l’accompagnement et améliorer l’expérience future. Le partage de ces retours avec l’équipe favorise la progression collective.

Gestion des insatisfactions

En cas de mécontentement, il est primordial de réagir rapidement (appel de suivi, proposition de solution alternative) afin de préserver la relation et de restaurer la confiance.

Conclusion

Conclure la vente et prendre congé sont des étapes décisives de la relation commerciale. En adoptant des techniques de conclusion adaptées, en finalisant les formalités avec rigueur et en assurant un départ positif, le conseiller scelle l’engagement du client et prépare une relation durable. La satisfaction se construit à chaque étape et se mesure par la confiance renouvelée du client.