Introduction

L’assurance de personnes et la prévoyance visent à protéger l’assuré et sa famille contre les conséquences financières des aléas de la vie (décès, invalidité, maladie, incapacité de travail). Le conseiller doit être en mesure d’expliquer les caractéristiques de ces produits, leurs garanties et leurs limites, afin d’aider le client à se prémunir contre les risques, tout en tenant compte de ses besoins et de ses moyens.

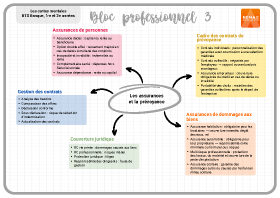

1. Les assurances de personnes

Assurance décès

Ce contrat prévoit le versement d’un capital ou d’une rente au bénéficiaire désigné en cas de décès de l’assuré. Elle permet de protéger financièrement la famille et de couvrir un prêt. Les garanties peuvent inclure une option double effet (versement majoré en cas de décès simultané des deux conjoints).

Assurance invalidité et incapacité

En cas d’incapacité temporaire de travail ou d’invalidité, l’assureur verse des indemnités journalières ou une rente pour compenser la perte de revenus. La définition de l’invalidité et le délai de franchise varient selon les contrats.

Assurance maladie complémentaire (mutuelle)

Elle prend en charge tout ou partie des dépenses de santé non remboursées par la Sécurité sociale (consultations, hospitalisation, optique, dentaire). Les niveaux de couverture et les tarifs sont modulables.

Assurance dépendance

Elle verse une rente ou un capital lorsque l’assuré ne peut plus accomplir seul certains actes de la vie quotidienne. Elle permet de financer l’aide à domicile ou l’hébergement en établissement.

2. Les contrats de prévoyance individuels et collectifs

Contrats individuels

Ils sont souscrits par une personne pour sa propre protection et celle de sa famille. Ils offrent une grande personnalisation (choix des garanties, des capitaux, des franchises) mais sont soumis à sélection médicale.

Contrats collectifs d’entreprise

Ils sont proposés par l’employeur à ses salariés, et parfois obligatoires (mutuelle d’entreprise). Les garanties sont négociées au niveau collectif et offrent souvent un rapport couverture/prix avantageux. Ils peuvent inclure des dispositifs de prévoyance décès et invalidité.

Assurance emprunteur

Exigée pour l’octroi d’un prêt immobilier ou à la consommation, elle garantit le remboursement du crédit en cas de décès, d’invalidité ou d’incapacité. La quotité et les garanties doivent être adaptées au profil de l’emprunteur.

Portabilité des droits

En cas de départ de l’entreprise, certains contrats collectifs peuvent être maintenus à titre individuel, mais avec une tarification différente. Le conseiller informe le client sur ses options.

3. Choix et mise en place des garanties

Évaluation des besoins

Il convient d’analyser la situation familiale (nombre de personnes à charge), les revenus, le niveau de protection existante (Sécurité sociale, contrat collectif) et les priorités du client (protection de la famille, maintien de revenus, couverture des frais de santé).

Comparaison des offres

Il est important de comparer les garanties, les exclusions, les délais de carence et les tarifs des différents assureurs. Les assureurs proposent souvent des garanties modulaires pour s’adapter aux budgets.

Souscription et déclarations

Il faut remplir un questionnaire médical et fournir les documents requis. Toute fausse déclaration peut entraîner la nullité du contrat. Les garanties prennent effet après la validation et le paiement de la prime.

Suivi et adaptation

Il s’agit de réviser régulièrement les contrats (notamment lors d’un changement de situation familiale ou professionnelle) afin d’ajuster les capitaux assurés et les garanties. Les besoins de prévoyance évoluent avec l’âge et les responsabilités.

Conclusion

Caractériser les produits d’assurance de personnes et de prévoyance est indispensable pour protéger les clients contre les aléas de la vie. Une connaissance détaillée des garanties, des exclusions et des modalités de souscription permet de conseiller des solutions adaptées et évolutives. La prévoyance participe à la sécurité financière et à la tranquillité d’esprit du client et de sa famille.