Introduction

Lorsqu’un conseiller rencontre un nouveau client ou revoit la situation d’un client existant, il doit évaluer les opportunités et les risques que présente ce profil. Cette analyse permet de proposer des solutions adaptées tout en maîtrisant le niveau de risque de l’établissement. Elle repose sur l’étude des ressources, des projets et de l’historique financier du client, ainsi que sur l’environnement économique.

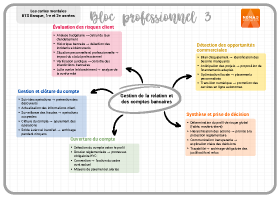

1. Évaluation des risques

Analyse budgétaire

Elle consiste à calculer le taux d’endettement, étudier la répartition des charges et des revenus et identifier la marge de manœuvre financière. Un budget déséquilibré ou un endettement élevé augmente le risque de défaut.

Historique bancaire

Elle permet d’examiner la fréquence des découverts, des incidents de paiement, le respect des échéances de crédit. L’historique est un indicateur de fiabilité.

Situation professionnelle et personnelle

Un emploi stable, un contrat à durée indéterminée et un patrimoine existant réduisent le risque ; une période d’essai, un statut précaire ou un environnement familial compliqué peuvent constituer des facteurs de fragilité.

Risques juridiques et fiscaux

Il faut vérifier l’absence de mesures d’interdiction bancaire, de contentieux en cours et la conformité fiscale. Le conseiller doit également s’assurer que les opérations ne présentent pas de risque de blanchiment.

2. Identification des opportunités

Potentiel d’équipement

Il est important de recenser les produits déjà détenus et de repérer les manques (épargne, assurance, moyens de paiement, crédit). Un client peu équipé offre des opportunités d’extension de la relation commerciale.

Projets à court et moyen terme

Ce peut être un déménagement, un achat immobilier, un investissement locatif, le financement des études des enfants. Le conseiller anticipe les besoins financiers et propose des solutions adaptées (prêt, assurance, plan d’épargne).

Optimisation fiscale et patrimoniale

Il convient de proposer des placements qui permettent de réduire la pression fiscale ou de préparer la transmission (assurance vie, PER, défiscalisation immobilière). Ces opportunités doivent être personnalisées.

Transition numérique

Il faut encourager l’utilisation des services en ligne et des applications mobiles pour améliorer l’autonomie du client et réduire les coûts opérationnels. Cette digitalisation est aussi l’occasion de proposer des services innovants.

3. Synthèse et prise de décision

Profil de risque global

En croisant les éléments analysés, le conseiller détermine un niveau de risque (faible, modéré, élevé) et adapte son offre (montant de financement, garanties exigées, produits conseillés).

Priorité des opportunités

Il est important de hiérarchiser les actions à mettre en place en fonction de l’urgence et de la pertinence pour le client (commencer par la protection des risques avant de proposer des placements dynamiques).

Communication transparente

Il convient de partager avec le client les éléments clés de l’analyse en expliquant les raisons des recommandations et des réserves. Une communication honnête favorise la confiance et l’adhésion.

Documentation et conformité

Il faut consigner l’analyse et les décisions, notamment pour justifier les refus ou les conditions imposées. Cette traçabilité est essentielle pour répondre aux exigences réglementaires.

Conclusion

L’analyse des opportunités et des risques liés à la situation du client est un exercice délicat mais indispensable. Elle permet d’orienter le client vers des solutions adaptées à ses projets tout en protégeant l’établissement. Une évaluation rigoureuse et transparente est le gage d’une relation équilibrée et pérenne.