Introduction

L’inclusion bancaire constitue aujourd’hui un enjeu majeur pour les établissements financiers. Les conseillers doivent veiller à garantir à tous les clients – y compris les plus fragiles – un accès équitable, sécurisé et adapté aux services bancaires essentiels. Identifier les situations de vulnérabilité et accompagner ces publics fait partie intégrante du rôle social de la banque.

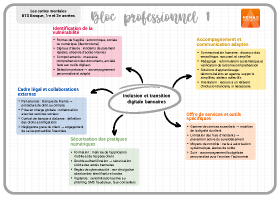

1. Identifier les situations de vulnérabilité

La vulnérabilité peut être économique (faibles revenus, chômage, endettement), sociale (isolement, maladie, handicap) ou numérique (absence d’équipement ou de maîtrise des outils digitaux). Le conseiller doit être attentif à certains signaux : incidents de paiement répétés, absence d’accès à Internet, incompréhension des documents bancaires ou comportements anxieux face aux outils numériques.

2. Adapter la relation et le discours bancaire

L’accompagnement des clients vulnérables repose sur une communication claire, empathique et rassurante. Le conseiller reformule les informations importantes, simplifie le vocabulaire, vérifie la compréhension et prend le temps nécessaire. Dans les cas les plus sensibles, il peut proposer un accompagnement renforcé via un service spécialisé ou un référent inclusion bancaire.

3. Proposer une offre de services adaptée

Pour les clients en situation de fragilité financière, la loi prévoit une gamme de services essentiels. Cette offre comprend notamment :

- Une carte à autorisation systématique.

- Des alertes de solde.

- La limitation des frais d’incidents.

- Un accompagnement budgétaire personnalisé.

L’objectif est d’éviter le surendettement tout en maintenant la dignité du client.

4. Coopérer avec les acteurs externes

Le conseiller peut être amené à collaborer avec la Banque de France (droit au compte, dossiers de surendettement), des associations d’aide ou encore des services sociaux. Cette coordination permet d’assurer une prise en charge globale et cohérente des difficultés rencontrées par le client.

Conclusion

Proposer une offre adaptée, c’est replacer l’humain au cœur de la relation bancaire. L’objectif n’est pas seulement de fournir des produits financiers, mais d’accompagner chaque client vers plus d’autonomie, de compréhension et de confiance dans la gestion de son budget.